Home » Archives

Risk Management Guidance on Unoccupied Premises during Covid-19 Pandemic

- Monday, April 20, 2020, 22:39

- Property Insurance

- Add a comment

Pedoman Manajemen Risiko untuk Bangunan yang ditutup selama Pandemi Covid-19

Banyak pertanyaan mengenai apa yang harus dilakukan jika menerima pemberitahuan dari klien sehubungan dengan penutupan bangunan kantor, mal, pabrik atau tempat usaha selama Pandemi Covid-19

Jika bangunan ditutup sementara atau berhenti beroperasi, terdapat peningkatan risiko yang mungkin terjadi akibat tidak adanya pemeliharaan dan penjagaan yang rutin dilakukan sebagaimana biasanya.

Namun ... Full story

Will Business Interruption Insurance Provide Coverage for Coronavirus Losses?

- Sunday, March 22, 2020, 8:00

- Property All Risks (PAR), Property Insurance, Property Insurance

- Add a comment

Apakah Polis Asuransi Gangguan Usaha Menjamin Kerugian akibat Virus Corona?

Penjelasan lengkap dapat didownload di sini : BI Coronavirus

Masyarakat dunia dibuat panik dengan merebaknya virus corona (COVID-19), ratusan ribu orang terinfeksi, ribuan orang meninggal dan sudah menyebar ke ratusan negara.

Ditetapkannya virus Corona atau COVID-19 ... Full story

Risiko berdampingan (adjacent risk), Risiko berbatasan (adjoining risk) dan Risiko multi okupasi

- Saturday, August 11, 2018, 17:48

- Property Insurance

- Add a comment

Risiko berdampingan (adjacent risk)

Risiko berdampingan adalah dua risiko atau dua bangunan atau lebih yang saling berdampingan / berdekatan dan mempunyai atap masing-masing, dengan dipisahkan oleh jarak. Dengan demikian risiko-risiko / bangunan bangunan yang bersangkutan tidak saling menempel atau tidak saling bersatu.

Pengertian jarak adalah garis lurus terpendek yang menghubungkan tepi bagian paling luar dari setiap bangunan yang saling berdampingan. Pada ... Full story

How to underwrite property risk?

- Saturday, August 11, 2018, 17:26

- Property Insurance

- Add a comment

Bagaimana meng-underwrite risiko asuransi harta benda?

Underwriting is not about pricing. Underwriting is a risk selection. Price will not make a poor risk become a good risk. How to Underwrite is how to select a good quality risk with appropriate terms and conditions

The policy terms and pricing for a risk will be a reflection of your underwriting judgement on the ... Full story

Gudang pribadi v gudang umum dalam kode okupasi asuransi kebakaran

- Saturday, August 11, 2018, 16:46

- Property Insurance

- Add a comment

Banyak perdebatan apakah suatu risiko masuk kategori gudang pribadi (private warehouse) atau gudang umum (public warehouse)? karena eksposure risikonya terutama terhadap bahaya kebakaran dan pencurian sangat tinggi maka gudang umum dikenakan tarip jauh lebih besar.

Pada pertemuan para underwriting, dibahas mengenai apa yang dimaksud dengan "gudang pribadi" yaitu:

Mengenai Kepemilikan Bangunan / Gudang

Bangunan / Gudang yang bersangkutan adalah ... Full story

Komparasi Polis IAR Policy Munich Re Ver 2.3/2017 (Polis Baru) vs IAR Policy Munich Re Ver 03/1991 (Polis Lama)

- Saturday, March 17, 2018, 19:49

- Property Insurance

- Add a comment

Tahukah anda bahwa Munich Re telah menerbitkan polis Industrial All Risks (IAR) baru?

Apa perbedaan Polis IAR Policy Munich Re Ver 2.3/2017 (Polis Baru) vs IAR Policy Munich Re Ver 03/1991 (Polis Lama)? Selalu menjadi hal menarik setiap muncul Polis Baru, hal yang harus dilakukan adalah membuat komparasi, perbandingan disertai pembahasan, aplikasi dan studi kasus klaim.

Demikian yang terjadi dalam ... Full story

Tahukah anda bahwa Munich Re telah menerbitkan polis Industrial All Risks (IAR) baru?

- Tuesday, December 26, 2017, 22:32

- Features, Property All Risks (PAR), Property Insurance

- 9 comments

Munich Re telah menerbitkan polis Industrial All Risks (IAR) baru versi 2.3 (Agustus 2017) yang memberikan jaminan dan persyaratan polis yang lebih transparan, terstruktur rapi, jelas, tidak ambigu, dilengkapi dengan definisi dan endorsemen perluasan yang diperlukan.

Bagian penting dari polis ini, adalah:

Polis menjamin kerusakan fisik dan gangguan usaha (Policy covers physical physical damage and resulting business interruption)

... Full story

Peraturan Otoritas Jasa Keuangan Nomor 14/POJK.05/2015 tentang Retensi Sendiri dan Dukungan Reasuransi Dalam Negeri

- Monday, January 11, 2016, 11:29

- Insurance News, Property Insurance

- Add a comment

Setelah setahun menuai kontroversi sejak RPOJK akhirnya Batas Minimum Batas Retensi Sendiri dan Besar Minimum Dukungan Reasuransi Dalam Negeri ditetapkan menjadi POJK lengkap dengan SEOJK nya dan berlaku efektif per transaksi 1 Januari 2016

Silakan dibaca summary peraturan dan aturan pelaksanaannya dalam Sosialisasi POJK Nomor 14/POJK.05/2015 dan Nomor 31/SEOJK.05/2015 Tentang Batas Retensi Sendiri, Besar Dukungan Reasuransi, dan Laporan ... Full story

What is the difference between Increase in Cost and Additional Increase in Cost of Working

- Saturday, January 9, 2016, 6:49

- Property Insurance

- 1 comment

Artikel yang sangat bagus untuk menjelaskan “Apa perbedaan antara Increase in Cost of Working (ICOW) v Additional Increase in Cost of Working (AICOW)” :

This is the most frequently asked question of our team. It comes up without fail at every training session and seminar.

Anyone in business knows that it is much ... Full story

Suggested Answer 901 – Property Underwriter

- Saturday, September 12, 2015, 17:30

- Property Insurance

- Add a comment

Download Suggested Answer 901 – Property Underwriter

Kalau mau ambil 901, bukunya itu dari subject 105 plus polis PAR,PSAKI sama klausula-klausula

Kalau ambil 903, bukunya dari 104 (yang motor saja) plus polis PSAKBI sama klausula-klausula.

Ada 2 bagian kaya ambil A2IK atau A3IK, bedanya dibagian 2 ada 2 sub bagian (2A dan 2B). ... Full story

Apa yang berubah pada SE Tarif OJK 2015?

- Tuesday, July 7, 2015, 20:41

- Property Insurance

- 16 comments

Surat Edaran Otoritas Jasa Keuangan Nomor 21/SEOJK.05/2015 (Baca: Tarif Baru) tentang Penetapan Tarif Premi atau Kontribusi pada Lini Usaha Asuransi Harta Benda dan Asuransi Kendaraan Bermotor 2015 mulai berlaku pada tanggal ditetapkan 30 Juni 2015 (walaupun pemberitahuan melalui surat ke perusahaan asuransi baru kami terima pada tanggal 6 Juli 2015) sehingga Surat Edaran Nomor SE-06/D.05/2013 (Baca: Tarif ... Full story

Blunder yang dilakukan oleh MAIPARK atas Penerapan Tarif Premi untuk Pertanggungan Asuransi Gempa Bumi untuk risiko di atas USD300 juta

- Thursday, December 18, 2014, 12:05

- Property Insurance, Property Insurance

- 4 comments

MAIPARK membuat blunder dengan suratnya kepada perusahaan asuransi yang bertentangan dengan Penjelasan Tambahan S-71/D.05/2014 yang diterbitkan oleh OJK tanggal 21 Oktober 2014 Full story

Bolehkah biaya akuisisi (komisi) lebih dari 15% (harta benda) atau 25% (kendaraan bermotor)?

- Saturday, December 6, 2014, 7:03

- Car Insurance, Insurance News, Property Insurance, Property Insurance

- 3 comments

Kelanjutan dari “Pertanyaan dan Penjelasan Tambahan Tentang Penerapan Tarif OJK SE-06/D.05/2013 (21/10/2014)” masih saja memunculkan pertanyaan-pertanyaan yang sebenarnya sudah diketahui jawabannya, yaitu : Full story

Pertanyaan dan Penjelasan Tambahan Tentang Penerapan Tarif OJK SE-06/D.05/2013 (21/10/2014)

- Tuesday, November 25, 2014, 9:10

- Insurance News, Property Insurance, Property Insurance

- Add a comment

Penjelasan tambahan yang tertuang dalam surat OJK No.S-71/D.05/2014 tertanggal 21 Oktober 2014 memunculkan banyak pertanyaan tentang penerapan Tarif OJK SE-06/D.05/2013, berbagai pertanyaan yang muncul di pasar asuransi antara lain sbb: Full story

Ketentuan (penjelasan) tambahan SE-06/D.05/2013 OJK Tariff

- Monday, November 3, 2014, 9:07

- Insurance News, Property Insurance

- 1 comment

Penjelasan tambahan yang tertuang dalam surat OJK No.S-71/D.05/2014 tertanggal 21 Oktober 2014 berisi ketentuan tambahan yang “meng-anulir” ketentuan-ketentuan sebelumnya, yaitu:

1. NCD 5% (Property) dan 10% (Motor) dapat diberikan kepada Tertanggung Langsung apabila tidak terjadi klaim untuk perpanjangan polis yang sudah ada sebelum diterapkannya SE OJK

(sebelumnya : Tidak boleh harus menunggu renewal tahun berikutnya)

2. Tarif premi ... Full story

Frequently Asked Questions (FAQ) Edisi Kedua

- Tuesday, July 29, 2014, 16:37

- Property Insurance

- Add a comment

Download di sini untuk membaca Frequently Asked Questions (FAQ) Edisi Kedua Full story

Stock Declaration Clause (Adjustable Premium)

- Tuesday, July 29, 2014, 15:58

- Principles & Practice of Ins, Property Insurance

- 3 comments

")

Apa yang tidak disampaikan oleh perusahaan asuransi kepada anda saat membeli asuransi kebakaran?

- Sunday, March 9, 2014, 11:54

- Property Insurance

- 7 comments

What insurers do not tell you about fire insurance? Full story

Banjir..Banjiir..!! Periksa Polis Anda Apakah Menjamin Kerusakan dan Kerugian Akibat Banjir?

- Saturday, November 24, 2012, 22:52

- Property Insurance

- Add a comment

Endorsemen Banjir, Angin Topan, Badai dan Kerusakan Akibat Air

- Saturday, November 24, 2012, 20:13

- Fire Insurance, Property All Risks (PAR), Property Insurance

- Add a comment

Read and Download Bilingual Version in Pdf : FTSWD Clause

Dengan ini disetujui dan dinyatakan bahwa atas dasar pembayaran premi tambahan, Penanggung menyetujui memperluas pertanggungan ini sebagaimana diatur dalam Endosemen ini. Full story

Apakah Penanggung Dapat Membatalkan Polis Sepihak?

- Thursday, September 13, 2012, 9:55

- Property Insurance, Risk Management

- 11 comments

(adsbygoogle = window.adsbygoogle || ).push({});

(adsbygoogle = window.adsbygoogle || []).push({});

Full story

“Warranty” dalam polis asuransi

- Sunday, May 13, 2012, 12:41

- Property Insurance, Risk Management

- 6 comments

Apakah asuransi menjamin dampak kerugian business interruption akibat pemogokan buruh di bekasi (jababeka)?

- Sunday, February 5, 2012, 7:32

- Insurance News, Property Insurance

- 2 comments

?")

Suggested Answer 301 Prinsip-Prinsip Asuransi Harta Benda & Kepentingan Keuangan

- Friday, September 23, 2011, 6:50

- Principles & Practice of Ins, Property Insurance

- Add a comment

Menghitung klaim “Business Interruption”

- Monday, February 7, 2011, 18:15

- Property Insurance, Property Insurance

- 10 comments

Surprising to have a question “How to calculate a Business Interruption claim?” Berapa yang anda akan bayar? salam sesi presentasi penutupan asuransi “Property All Risks”. Full story

What is sudden and unforeseen damage?

- Tuesday, February 23, 2010, 7:48

- Property Insurance

- 1 comment

Many insured companies have grappled with what is sudden and unforeseen damage, especially in business interruption and machinery breakdown policies. Various insurers have had to explain to unhappy clients that a claim was not covered by the insurance policy, because the damage was caused by normal wear and tear or another gradual cause, and was not sudden and unforeseen.

Full story

Business Interruption on Influenza Pandemic

- Monday, January 18, 2010, 17:25

- Property Insurance

- Add a comment

SARS in 2003 had a severe impact on business activity in certain sectors of the economy (Hotels, Airlines, Travel and Health industries) mainly in Asia, a Flu Pandemic, with its greater contagion, is likely to hit the broader business communities globally.

"Business interruption” cover commonly exclude infectious diseases cover. However some underwriters may consider to allow extension on this infectious deseases.

Full story

Rating Composition

- Monday, January 18, 2010, 17:23

- Property Insurance

- Add a comment

A rate for a risk ideally should reflect the hazards and exposures that the risk presents. Similarly the broader the coverage the higher the rate should be.

A rate is made up of:

Full story

Moral Hazard

- Monday, January 18, 2010, 17:18

- Property Insurance

- Add a comment

Analysis of the moral risk does not only mean assessing the Insured's attitude to risk improvements or physical standards. It also includes what the client may do if he strikes financial difficulties or his behaviours when dealing with a claim.

Moral hazard can be one of the hardest aspects to judge. It’s also one of the most sensitive considerations you may be involved in.

Full story

Housekeeping and Fire Risk

- Monday, January 18, 2010, 9:30

- Property Insurance

- Add a comment

Basis of Indemnity

- Monday, January 18, 2010, 9:17

- Property Insurance

- Add a comment

The policy wording will incorporate a definition of Indemnity under the title “Basis of Indemnity”. The way indemnity is calculated will vary depending upon what is insured. For example:

Buildings

The normal basis for buildings is the cost of repair or reinstatement. Adjustment may be necessary to compensate for “betterment”. This betterment can arise in two ways:

Full story

Sub Limits on IAR/PAR Policies

- Sunday, January 17, 2010, 11:28

- Property Insurance, Property Insurance

- Add a comment

Sub-Limits are imposed on IAR/PAR Policies to reduce the insurers liability for certain covers or to give extra extensions that are now very common included in the policy schedule

It is important that these be imposed for those type of perils or covers where it is inappropriate for the full policy limit(s) to apply. Remember that where no sub limit appears then the full sum insured is the limit.

Sub limits are now very common for the following covers:

Full story

Bisakah memecah Polis Gempa Bumi untuk menghindari deductible 2.5% of TSI?

- Tuesday, December 8, 2009, 11:20

- Property Insurance

- Add a comment

Setelah melalui diskusi, perdebatan dan banyak pertanyaan, “Trik Memecah Belah” Polis Asuransi Gempa Bumi sebagaimana banyak diajukan oleh Broker Asuransi untuk menghindari ketentuan Deductible 2.5% of TSI terjawab sudah.

AAUI melalui Surat Edaran No. 74/AAUI/XI/09 tertanggal 25 November 2009 meng-klarifikasi Aplikasi Deductible untuk Klaim Asuransi Gempa Bumi pada Polis Standar Asuransi Gempa Bumi Indonesia (PSAGBI) yang pada intinya menegaskan bahwa:

Full story

Apakah Average (under-insurance) berlaku untuk klaim Total Loss?

- Tuesday, October 20, 2009, 22:42

- Property Insurance

- 2 comments

berlaku untuk klaim Total Loss?")

Mengapa Deductible Polis Gempa Bumi Sangat Besar??

- Wednesday, September 9, 2009, 6:00

- Property Insurance

- 8 comments

Apakah kerugian akibat gempa bumi dijamin Asuransi??

- Sunday, September 6, 2009, 17:21

- Property Insurance

- 2 comments

Kerusuhan, Huru-Hara, Terrorisme, Sabotase, Pemberontakan atau Revolusi?

- Saturday, July 18, 2009, 8:13

- Property Insurance

- 2 comments

Asuransi Terorisme dan Sabotase (Terrorism and Sabotage Insurance)

- Saturday, July 18, 2009, 7:39

- Property Insurance, Terrorism & Sabotage

- Add a comment

")

Ledakan Bom di JW Marriott dan Ritz-Carlton Dijamin Asuransi??

- Friday, July 17, 2009, 23:52

- Property Insurance, Terrorism & Sabotage

- Add a comment

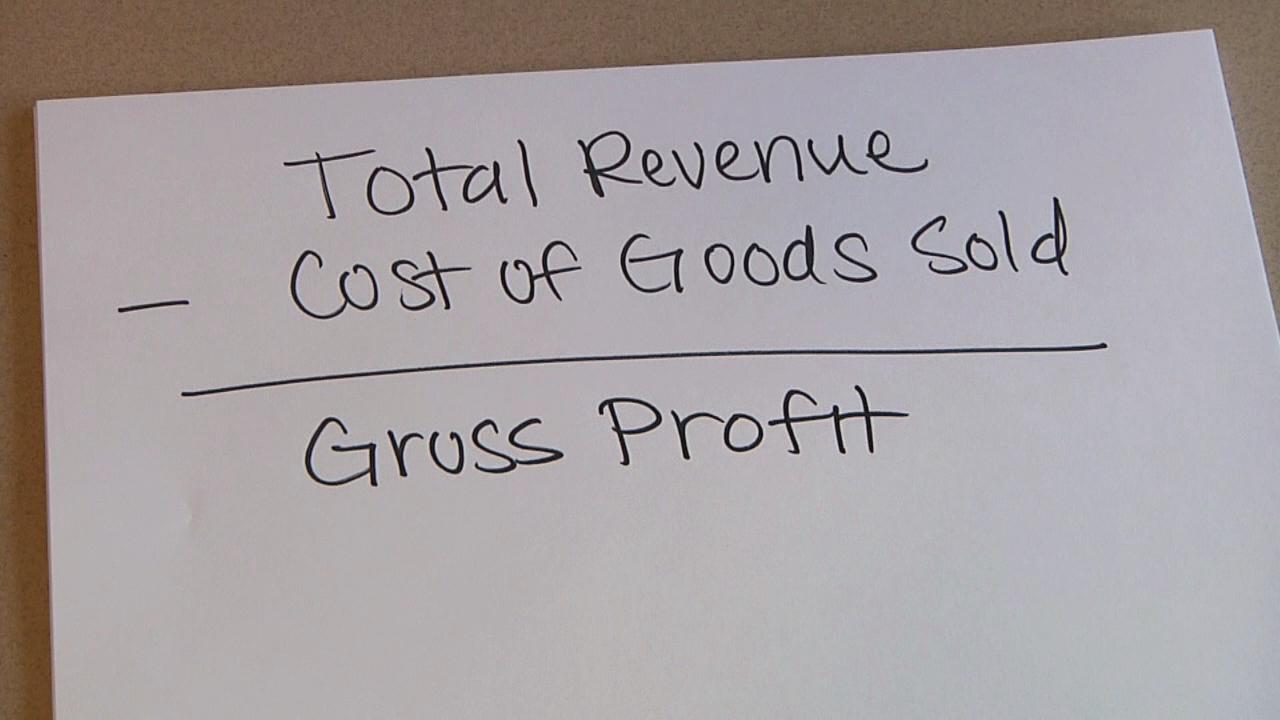

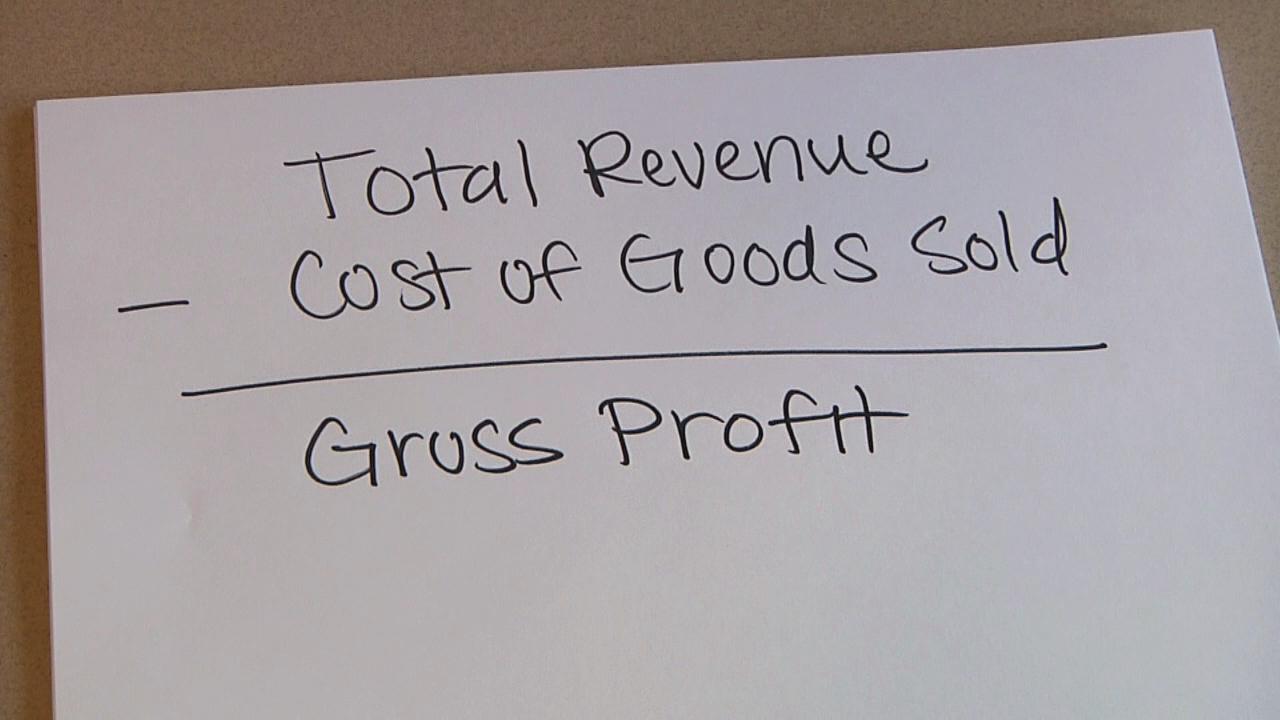

Gross Profit Versus Gross Revenue

- Monday, July 13, 2009, 11:43

- Property Insurance

- 2 comments

{kind=link}

{kind=link}

Average: Pertanggungan dibawah harga

- Wednesday, February 11, 2009, 15:20

- Fire Insurance, P R O P E R T Y, Property All Risks (PAR), Property Insurance

- 17 comments

Pertanggungan dibawah harga? Apa maksudnya?

Jika rumah (gedung) anda seharga Rp 1,000,000,000 tapi anda hanya meng-asuransi-kannya seharga Rp 500,000,000 saja. Maka sangat wajar jika terjadi klaim pihak Asuransi hanya akan membayar ganti rugi 50% dari Harga Sebenarnya (Value at Risk) , itu yang disebut Pertanggungan dibawah harga (under insurance).

Full story

{kind=link}

Very Important Clauses : Klausul-Klausul Penting dalam Asuransi Kebakaran (Fire & Property Insurances)

- Wednesday, February 11, 2009, 15:01

- Fire Insurance, P R O P E R T Y, Property All Risks (PAR), Property Insurance

- 65 comments

(adsbygoogle = window.adsbygoogle || ).push({});

(adsbygoogle = window.adsbygoogle || []).push({});

Full story

Indemnity vs Reinstatement

- Wednesday, February 11, 2009, 14:47

- Fire Insurance, P R O P E R T Y, Property All Risks (PAR), Property Insurance

- 48 comments

Pernahkah anda mengalami pembayaran klaim asuransi anda dipotong 10%, 20% bahkan lebih dengan alasan depresiasi atau penyusutan??

Menyebalkan bukan?? Pasti anda sangat kecewa sekali…

Kecewa sekali karena pihak Asuransi tidak pernah menjelaskannya diawal kontrak

Kecewa sekali karena anda diminta untuk membaca wording polis dengan seksama

Kecewa sekali karena katanya itulah prinsip dasar Asuransi: Indemnity

Anda memang patut kecewa, karena yang anda perlukan sebenarnya hanyalah melekatkan klausul pemulihan nilai: Reinstatement Value Clause

Full story

{kind=link}

{kind=link}

Asuransi Kerugian

- Monday, June 30, 2008, 9:36

- Learn More, Property Insurance

- 75 comments

(adsbygoogle = window.adsbygoogle || ).push({});

(adsbygoogle = window.adsbygoogle || []).push({});

Full story

Tips Ber-asuransi yang Benar dan Memilih Perusahaan Asuransi yang Baik

- Friday, June 20, 2008, 10:37

- Learn More, Property Insurance

- 1 comment

Apa yang anda harapkan dari membeli Asuransi?

Rasa Aman?

Rasa Aman hanya bisa diperoleh jika perusahaan Asuransi dimana anda menjadi nasabah menepati janjinya

Ya..pilihlah perusahaan Asuransi yang membayar klaim

Ingat! Tanpa itu Polis hanyalah a piece of paper

Dos and dons dalam membeli Asuransi, Perhatikan hal-hal berikut:

1. Jaminan Polis

Pastikan Polis anda memberikan jaminan yang benar dan lengkap sesuai dengan kebutuhan anda, karena jika risiko yang terjadi tidak dijamin dalam polis, walaupun anda telah memilih perusahaan Asuransi yang bonafit dan bagus, mereka tetap tidak akan membayar klaim yang anda derita. Bagi nasabah mungkin tidak banyak yang mengerti dan memahami jaminan Polis maka tanyakan kepada agen, broker atau perusahaan Asuransi yang bersangkutan tentang apa yang dijamin dan apa yang tidak dijamin.

Full story

- Polis Standar Asuransi Komprehensif Harta Benda Indonesia 507 comments

- Mengapa banyak perusahaan rugi di lini bisnis asuransi kapal? 291 comments

- Bagaimana cara membatalkan polis asuransi? Apakah kena denda atau pinalti? 212 comments

- Asuransi Pengangkutan Barang (Marine Cargo Insurance) 179 comments

- Telat bayar premi: Apakah polis otomatis batal? 109 comments

- Asuransi Pekerja: Jamsostek, Workmen Compensation, Personal Accident vs Employers Liability 82 comments

- Asuransi Kapal dan P&I (Marine Hull and P&I) 81 comments

- Asuransi Kerugian 75 comments

- Very Important Clauses : Klausul-Klausul Penting dalam Asuransi Kebakaran (Fire & Property Insurances) 65 comments

- Asuransi Property All Risks (PAR) / Industrial All Risks (IAR) 52 comments

- Indemnity vs Reinstatement 48 comments

- Prosedur Klaim Asuransi Kerugian: Asuransi Harta Benda (Property Insurance) 48 comments

- Suggested Answer AAAIK & AAIK 43 comments

- Motor Vehicle Insurance - Quotation 43 comments

- Asuransi Kendaraan Bermotor 43 comments