Asuransi Pengangkutan Barang (Marine Cargo Insurance)

- Monday, June 30, 2008, 12:40

- Marine Cargo Insurance

- 190 comments

Please click here to read its English version

Mengangkut barang dari satu tempat ke tempat lainnya di seluruh dunia baik melalui udara, laut dan darat adalah sangat berisiko, seringkali terjadi kerusakan dan atau kerugian selama dalam perjalanan, olehkarenanya anda membutuhkan Asuransi Pengangkutan Barang (Marine Cargo Insurance)

Jaminan Polis: Marine Cargo Clauses

1.Jaminan Satu: Clause A (All Risks)

Menjamin segala kerusakan atau kerugian, kecuali terhadap risiko yang dikecualikan

2.Jaminan Dua (Clause B) atau Jaminan Tiga (Clause C)

Menjamin kerusakan atau kerugian yang disebabkan oleh beberapa risiko saja

| Risiko |

Clause B |

Clause C |

| kebakaran atau peledakan |

Ya |

Ya |

| kapal kandas, terdampar, tenggelam atau terbalik |

Ya |

Ya |

| alat angkut darat tabrakan, terbalik atau keluar rel; |

Ya |

Ya |

| tabrakan kapal atau benturan kapal dengan benda-benda lain kecuali air |

Ya |

Ya |

| pembongkaran barang di pelabuhan darurat |

Ya |

Ya |

| gempa bumi, tsunami, letusan gunung berapi atau sambaran petir; |

Ya |

Tidak |

| pengorbanan kerugian umum (general average sacrifice) |

Ya |

Ya |

| jettison |

Ya |

Ya |

| barang tersapu ombak ke laut |

Ya |

Tidak |

| masuknya air laut, air danau atau air sungai ke dalam alat angkut, kapal, palka kapal, kontainer, mobil box atau tempat penyimpanan di luar kapal atau alat angkut darat |

Ya |

Tidak |

| kerugian total per koli, karena terlempar atau jatuh ke laut selama pemuatan atau pembongkaran barang ke atau dari kapal |

Ya |

Tidak |

Jaminan Tambahan

Marine Cargo Clause A (Jaminan Satu) umumnya memberikan jamian tambahan untuk:

1.Jaminan dari Gudang ke Gudang (warehouse to warehouse)

2.Jaminan bongkar muat (loading and unloading risks)

3.Jaminan General Average losses and General Average Contributions

4.Jaminan perang, pemogokan, kerusuhan, dan huru hara (war, strikes, riots and civil commotions)

5.Jaminan pencurian, bajing loncat dan tidak terkirim (theft, pilferage and non delivery

)

Pengecualian

Asuransi Pengangkutan Barang (Marine Cargo Insurance) tidak menjamin:

· kebocoran yang wajar, berkurangnya berat atau volume yang wajar atau keausan yang wajar

· keterlambatan, dan kehilangan keuntungan

· pembungkus atau persiapan yang kurang sesuai atau kurang memadai

· kerusakan mekanik, atau kerusakan elektrik, jika tidak terdapat kerusakan dari luar

· Karat, Oksidasi, Perubahan warna, Kontaminasi, jika tidak terdapat kerusakan dari luar

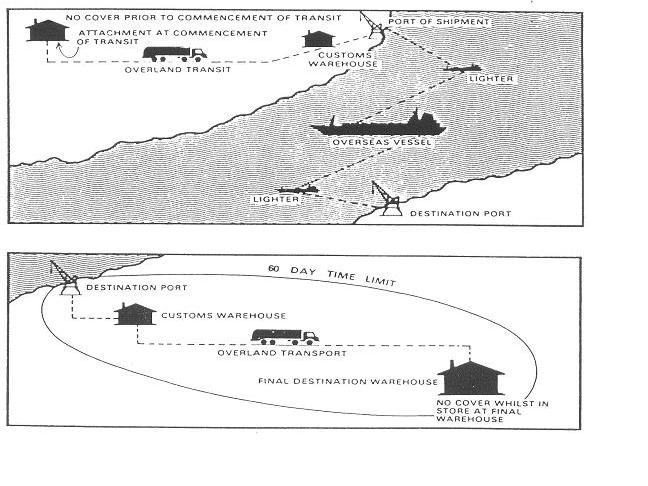

Warehouse to Warehouse

Polis Asuransi Marine Cargo menjamin kerusakan atau kerugian yang disebabkan oleh suatu risiko dari sejak barang meninggalkan gudang pengirim sampai tiba di gudang tujuan seperti tampak pada gambar:

Harga Asuransi

Dalam Asuransi Marine Cargo, anda dapat mengajukan harga Asuransi CIF+10%

•Cost, harga barang

•Insurance, asuransi

•Freight, ongkos angkut

•10% laba yang diharapkan

Premi

Premi Asuransi Marine Cargo umumnya berkisar 0.1% s/d 0.2% Namun penentuan premi dipengaruhi oleh beberapa faktor:

-

Jenis barang / Cargo: general cargo, mesin, dll

-

Jenis pengepakan: Kontainer atau Non-kontainer

-

Jenis Kapal: Baja, Tongkang, dll

-

Rute pelayaran: domestic atau seluruh dunia

-

Jenis Jaminan: Clause A, B or C (Jaminan Satu Dua atau Tiga)

How to Insure?

Asuransi Marine Cargo dapat dilakukan dengan Single Voyage atau Monthly Declaration (deklarasi bulanan)

Dengan melampirkan copy dokumen berupa Bill of Lading, Invoice and Packing List

Untuk mendapatkan penawaran atau keterangan lebih lanjut

Silakan hubungi saya di +628128079130

Atau email: imusjab@qbe.co.id

oleh IMAM MUSJAB di http://ahliasuransi.wordpress.com/

About the Author

190 Comments on “Asuransi Pengangkutan Barang (Marine Cargo Insurance)”

Trackbacks

- Marine Cargo Insurance « AHLI ASURANSI

- lawn maintenance

- landscaping companies near me

- synthetic grass installation

- synthetic grass installation

- landscaping design

- search box optimization umbrella

- mesa ai seo agency

- search box optimization packages

- google sbo

Write a Comment

Gravatars are small images that can show your personality. You can get your gravatar for free today!

gimana kalau Asuransi untuk pengangkutan obat dari suatu negara ke negara lain dalam bhs inggris begini:

(The insurance shall be in amount equal to 110 percent of the CIP value of goods from warehouse to warehouse on “All Risks” basis, including War Risks and Strikes) tolong bisa dijelaskan kepada saya,,,

terima kasih banyak

Iya betul Pak….yang dimaksud itu adalah:

-Harga Asuransi yang diminta sebesar 110% dari CIF (atau CIF + 10%) seperti artikel di atas, jika harga CIF = US$ 100,000 maka diminta untuk meng-asuransikan obat tersebut dengan nilai US$ 110,000 (110% x CIF)

-All Riks maksudnya adalah JAMINAN SATU (atau CLause “A”) seperti artikel di atas, dimana Clause A : menjamin semua risiko sudah termasuk jaminan atas risiko perang, kerusuhan dan pemogokan (war, riots, and strikes)

bedanya CIF , CNF ama FOB apa sih pak??

sorry pertanyaan sepele, cuma saya ga ngerti2 nih… thx yah

Perbedaan CIF, CNF and FOB bisa dilihat dari segi Harga dan segi Tanggung Jawab (Liability)

dari segi Harga: CIF terdiri dari komponen (Cost, Insurance and Freight), CNF (Cost N Freight saja) sedangkan FOB (Free on Board – jadi hanya komponen Cost saja)

dari segi Liability: CIF Liability ada pada Seller, CNF and FOB liability ada pada Buyer

selamat siang,maaf mau numpang tanya, ada tidak buku -buku khusus yang membahas mengenai asuransi laut & dimana saya bisa mendapatkannya? Terima kasih.

terima kasih Rayendra for visiting, buku-buku marine insurance edisi Indonesia tidaklah banyak (kalo ngga mau dibiang tidak ada), referensi yang bagus untuk marine insurances adalah yang dipublikasikan atau diterbitkan oleh “Witherby & Co. Ltd – London” you may visit and order di http://www.witherbys.com

salam Pak Imam,

Menurut saya , didalam beberapa kasus , pihak asuransi kerugian biasanya akan menekan biaya penggantian kerugian yang telah disepakati( uang pertanggungan ) kepada pihak Pelayaran dengan cara melakukan investigasi menyeluruh terhadap penyebab terjadinya kerugian yang diderita oleh Konsumen ( dalam hal ini Pelayaran ) , sehingga terpaksa pihak pelayaran melayangkan gugatan atas kerugian yang dideritanya melalui kantor hukum yang ditunjuk. sesungguhnya masalah tanggungjawab pengangkut sesungguhnya sudah diatur didalam undang-undang nomor 17 tahun 2008 tentang Pelayaran ,yang mana diwajibkan kepada seluruh pelayaran lokal ( berbendera indonesia) untuk mengasuransikan tanggungjawabnya kepada pihak asuransi, yang jadi permasalahnya adalah Peraturan pemerintah atas undang undang tsb ( yang menjadi aturan pelaksana Undang2) sampai saat ini belum dibentuk ( kayanya masih dalam penggodokan di DPR) sungguh aneh bukan ??

Hal tesebut sangat berbeda dengan Penerbangan , yang mana Undang undang nomor 15 tahun 1992 tentang Penerbangan dan PP nomor 40 th 1995 , sudah mengatur tentang ganti rugi , namun sayangnya penggantian tsb dibatasi hanya sebesar Rp 40juta untuk setiap nyawa penumpang yang Meninggal didalam kecelakaan Pesawat yang dibayar oleh Asuransi milik Negara ( PT.Jasa Rahardja), sungguh ironis memang jika nyawa manusia yang notabenenya hanya menjadi korban yang tidak berdosa hanya dihargai dengan nilai yang menurut saya sangat tidak memenuhi rasa keadilan bagi si Korban, hal tsb hampir serupa dengan penggantian untuk penumpang kapal laut, Untuk itu harapan saya ( sekedar saran )agar dunia asuransi Kerugian Indonesia untuk dapat menjadi mitra Pemerintah untuk duduk bersama didalam membahas besaran penggantian yang dimaksud demi memenuhi rasa keadilan Masyarakat Indonesia yang menjadi korban kecelakaan Pelayaran maupun Penerbangan di negara kita ini.

IMAM MUSJAB: Terima kasih atas curhat dan sarannya…ini adalah masalah kita bersama bangsa Indonesia…..

assalamu’alaikum wr. wbr.

maaf pak mengganggu,

saya mau tanya tentang klaim “shortage” pada pengangkutan barang melalui laut (marine cargo). apakah ada limit penggantian untuk kerugian jenis ini, yaitu pengangkutan jagung curah, dengan klausula ICC “A” including shortage.

karena sering kejadian antara berat cargo berdasarkan “draft survey” tidak sama dengan hasil penimbangan darat (weighbridge scale). bagaimana solusi penyelesaiannya?

wass.wr.wbr.

asdi moeslim

IMAM MUSJAB: Wa’alaikum salam Pak. untuk klaim shortage pada cargo curah umumnya ditetapkan minimum deductible (own risk) yang besarnya berkisar 0.5% dari Total Shipment (tergantung Polis). Jadi shortage tetap bisa di klaim tapi ada potongan klaimnya.

Pak, buyer saya menanyakan berpa harga CIF untuk toronto,dubai

lalu saya harus menjawab apa kepada buyer saya pak padahal saya gak ngerti

IMAM MUSJAB: Pak Iqbal, CIF is simply C (Cost), I (Insurance), F (Freight) jadi harga CIF Toronto artinya = Harga Barang (C) + Biaya Shipment, biaya tambang, ongkos2 termasuk dokumen eksport dll (F) + Biaya Asuransi untuk shipment barang tsb dari Indonesia ke Dubai (I) –> Total seluruh Biaya tersebut adalah harga CIF (Toronto atau tempat tujuan eksport)

Pa saya mau tanya saya ingin mengirim bahan material proyek dari pulau sumatera khususnya kepulauan riau menuju Kepulauan dompak perjalanan melewati laut sehingga menggunakan kapal laut apakah hal ini sudah di cover di Polis CAR dalam klausul inland transit atau harus saya tutup lagi dalam asuransi marine cargo.?…kemudian apakah dalam CAR bisa di tambahkan clausul marine clause? mohon infonya terim kasih

IMAM MUSJAB: Perluasan jaminan di CAR umumnya hanya untuk “Pengangkutan Darat” saja (inland transit) sedangkan sea transit harus cover Marine Cargo

…kemudian apakah dalam CAR bisa di tambahkan clausul marine clause?

Ya.. Bisa Saja kalo Persh. Asuransi nya SETUJU…

terus bagaimana dengan pengangkutan yang melintasi sungai-sungai besar?

IMAM MUSJAB: sama saja pak, pengangkutan baik melalui laut, darat, udara, sungai, dan perairan lainnya tetap bisa dijamin.

Pak Terima kasih atas infonya…ngomong-ngomong bapak nerbitin buku gak tentang asuransi CAR atau asuransi mobil

IMAM MUSJAB: Belum Pak…masih belajar nulis di Blog dulu dah…

Siang Pak, pak saya mau tanya sedikit tentang All Risk, Wave Avarare (WA-Clause B) dan Free of Particular Average (FPA-Clause C). Dalam ketentuan asuransi adanya risiko tabrakan kapal atau benturan kapal dengan benda-benda lain dimana pada All Risk, WA & FPA semuanya di cover. Yang akan saya tanyakan apabila dalam tabrakan tsb kerusakan barang yang terjadi hanya 50% dari jumlah barang yang dikirim (tdk semua barang rusak). apakah All Risk, WA & PFA semua akan dibayarkan atau hanya all risk saja yg dibayar sedangkan WA & PFA tidak karena kerusakan barang yg timbul akibat tabrakan tidak 100%. selain itu bisakah bapak memberitahukan kepada saya berapa tarif asuransi dari masing-masing jenis asuransi All Risk, WA & FPA.

IMAM MUSJAB: Thanks Nita for visiting. Sekarang marine cargo insurance menggunakan new marine policy dengan clauses ICC “A”, ICC “B” dan ICC “C” (WA, FPA sudah tidak dipakai lagi) semua clauses tsb menjamin kerusakan/kerugian cargo yang disebabkan “General Average” maupun “Collission” tanpa memandang persentase kerusakan baik itu 10%, 25%, 50% maupun 100% tetap dijamin. Indikasi tarip untuk marine cargo berkisar 0.1% s/d 0.2% tergantung jenis kargo, voyage, vessel, dll. please feel free to drop me email for any inquiry

Salam kenal pak…

Pak saya mau tanya tentang marine cum EAR, tolong jelaskan pak

IMAM MUSJAB: Hai thaks you for visiting….MCE pada dasarnya adalah paket jaminan yang terdiri dari asuransi Marine Cargo + EAR

please see this notes:

Marine-Cum-Erection (MCE) Policy

(o) Cover under a standard EAR Policy commences with the delivery of the first consignment of plant and machinery at the site of erection. This would mean a separate Marine Transit Policy for imported equipments and inland transit policy for indigenous equipment.

(o) Under a composite Marine-cum-Erection policy cover starts from the moment the equipments leave the manufacturers warehouse within the country or overseas and continues during the voyage to the port of entry, unloading at the port of entry, inland transit to the site of erection including incidental storage and thereafter during erection, testing and commissioning.

(o) The marine cover is against all risks of physical loss or damage as provided by the marine policy with the Institute Cargo Clauses (All Risks) attached. War, strikes, riot and civil commotion are additional perils which can be covered.

Salam kenal Pak…

Pak saya mau tanya, apakah ada perbedaan perlakuan atara yang mengasuransikan barang melalui laut (full container) si pemilik barang sendiri dengan si ekspedisinya. Saya bingung karena menurut ekspedisi kalau barang dikirim dg kapal usia diatas 30th (kl tidak salah ingat) barang tersebut tidak dapat diasuansikan. Apakah hal ini berlaku bila yg mengasuransikan pemilik barang sendiri, tanpa tahu usia kapal dll ?

Terima kasih.

IMAM MUSJAB: Perlakuannya sama saja Pak

Memang ada persyaratan usia kapal dimana pihak asuransi “umumnya” hanya mau terima asuransi kargo utuk kapal usian maksimum 30 tahun saja, lebih dari 30 tahun umumnya asuransi “tidak berani”.

Salam kenal Pak,

Pak saya mo tanya untuk asuransi marine cargo dengan jaminan warehouse to warehouse, adakah ketentuan batasan jarak dari warehouse ke port? kalo tidak ada apakah tidak overlap dengan asuransi land cargo

terimakasih

IMAM MUSJAB: justru tidak usah beli lagi asuransi untuk “inland-transit” cargo pak, karena sudah masuk dalam jaminan polis pertama yaitu “warehouse to warehouse” (tidak ada batasan jaraknya tapi ada batasan waktu maksimum 60 hari)

salam kenal Pa Imam

Pa saya boleh tau banyak tentang marine insurance cargo…tulisan atau tesis yg berhubungan dengan marine cargo…saya sekarang ini sedang mengerjakan skripsi tentang asuransi marine cargo…jadi saya butuh banyak referensi tentang materi marine cargo…mohon bantuannya Pa Imam…thanks

jenis barang yang dapat di asuransikan barang apa ja ya pa dalam asuransi pengangkutan barang ?

thanks

IMAM MUSJAB: Barang/Kargo apa saja pada prinsipnya bisa diasuransikan pak, baik padat, cair maupun gas

Aslkm Pak Imam..sblmnya salam kenal.. btw lsg aja pak mau tanya. ada tidak standar deductible di ICC “A” atau seperti apa penerapan deductible untuk m.cargo?

IMAM MUSJAB: Tidak ada standard nya Pak..bisa saja Nil tapi umumnya berkisar 0.5% – 1% dari TSI

Salam kenal Pak Imam.

Senang juga saya ada blog ini, jadi bisa diskusi marine insce kalau ada masalah. Tentang tulisan Bapak tgl. 26 Agustus 2008 (lama ya..) mengenai buku marine edisi Indonesia setahu saya ada dan cukup bagus, penulisnya Pak JT. Sianipar, diterbitkan pertama kali tahun 1990 (kalau gak salah). btw Salut buat Pak Imam, lanjut pak.

IMAM MUSJAB: Betul Pak..itu diktat wajib waktu kuliah dulu but with respect to pak JT isinya masih jauh dari bagus…

Assalamualaikum Mas Imam, Ada hal yang ingin saya tanyakan mengenai Marine Cum Erection. Karena ada client saya ( general kontraktor dal proyek pengadaan ) yang melakukan pengiriman barang berikut pemasangannya yaitu ; furniture, barang elektronik dan mesin foto copy. Apakah dalam case ini dapat kita terapkan asuransi MCE atau mungkin ada jenis asuransi lain yang serupa yang mengcover cargo berikut pemasangan barang-barang client sy tsb.

Mohon pencerahannya Mas. Wass. Wr. Wb, Daswa

IMAM MUSJAB: Wa’alaikum salam, MCE didesain untuk proyek dengan nilai yang besar seperti pembangunan PLTU, Mining Project dll, untuk kasus Daswa is simply, Marine Cargo + CAR/EAR saja

assalamualaikum

saya adalah salah satu penggemar berat situs bapak, terutama ilmu2 yang mengupas abis asuransi scr lengkap.

saya mau nanya ni pak, biasanya dalam polis asuransi marine cargo alamt si penerima barang kan harus dicantumkan (apabila ada)sesuai dg data dari tertanggung, setlah polis terbit kebetulan ada klaim barang hilang dan dari pihak penanggung melakukan survey ke si penerima, ternyata alamat yang diberikan oleh tertanggung tsb tidak ada.

pertanyaan saya apakah klaim tersebut bisa ditolak?

misalkan bisa sebabnya apa?

Mohon Bantuannya… Tks

IMAM MUSJAB: Jarang sekali di asuransi marine cargo dinyatakan alamat consignee secara details, biasanya hanya mencantumkan alamat “voyage from Singapore to Jakarta” warehouse to warehouse….ulasan details aku sent by email

Selamat Pagi Pak Imam, salam kenal. Saya hanya ingin menanyakan dokumen apa dalam asuransi marine cargo yang menunjukkan Insurable interest tertanggung?. Terima kasih

IMAM MUSJAB: “Insurable Interest” dalam asuransi marine cargo dapat berupa: B/L, Invoice, PO, Term of Sale. Contract of Sale, atau Perjanjian Contractual lainnya yang pada intinya menyatakan bahwa Tertanggung mempunyai kepentingan atas kargo tsb

salam kenal,

saya mo tanya kalau mau asuransi mobil (contoh mobil kijang baru) mau saya kirim dari jakarta ke palembang tapi mobil tersebut saya bawa sendiri, itu masuknya ke asuransi marine bisa ga? dengan kondisi all risk , trus ada kalausula tambahan atau tidak ?

terima kasih sebelumnya saya tunggu jawabannya

IMAM MUSJAB: untuk kasus seperti ini biasanya kami pake wordings: PSKBI dengan “rate marine cargo”

Saya ada planning cargo ke Colombo dari JKT, commodity : mesin. Apa bpk bisa handle & punya agent / surveyor di Colombo utk kepentingan surver claim asuransi?

Bisa dong?!

1. Dalam perusahaan batubara, apa saja yang bisa diasuransikan ?

2. Bagai mana cara perhitungan premi kargo / pengangkutan batu bara ?

Mohon di jawab secara detail, terima kasih.

IMAM MUSJAB: Pertama adalah property insurance berupa aset-aset pertambangan, infrastruktur, mesin-mesin and equipment, dan hasil pertambangan (batu-bara) itu sendiri;

kedua liability insurance tanggung jawab hukum pengelolaan pertambangan itu sendiri;

ketiga adalah marine cargo untuk pengangkutan batu bara

Premi marine cargo untuk pengangkutan batu bara umumnya berkisar 0.15% x Total harga per shipment

Pak saya mau tanya apa bedanya Jaminan 1, 2 & 3 dengan ICC A, B & C ? Atau manakah yang lebih luas jaminannya?

Terima kasih.

Pak saya mau tanya, apa bedanya Jaminan 1, 2 & 3 dengan ICC A, B & C ? Atau manakah yang lebih luas jaminannya?

Terima kasih.

IMAM MUSJAB: Jaminan 1,2,3 adalah versi bahasa Indonesia dari ICC A,B,C. ICC A lebih luas dari B lebih luas dari C

Pagi Pak,

Secara teori saya sering terdapat bermacam-macam polis seperti Voyage Policy, Time Policy, Open Policy dan Floating Policy, mohon diberikan penjelasan mengenai definisi dan perbedaan dari polis2 tersebut? Karena saya kurang begitu paham dari teori yang saya terima.

Terima kasih.

IMAM MUSJAB: tidak perlu pusing dengan istilah-istilah ini, pak..yang penting ada asuransi-nya betul, ngga? Voyage Policy, Time Policy, adalah untuk polis Hull & Machinery; Voyage adalah untuk rute tertentu saja misalnya dari Tokyo ke Jakarta sedangkan Time Policy untuk periode 12 bulan, rute tidak dibatasi.

Open Policy dan Floating Policy, adalah untuk polis Marine Cargo; Open Policy adalah untuk periode 12 bulan shipment apa saja dan kemana saja tidak dibatasi; sedangkan Floating Policy adalah untuk pengangkutan kargo dengan schedule shipment yang telah ditentukan misalnya pengangkutan coal dari Kalimantan ke Cirebon 5 x shipment dari tgl sekian s/d tgl sekian

secara singkat demikian pak

Salam Kenal,

Numpang nanya pak Imam, apakah di Indonesia ada asuransi untuk pengirirman hewan ternak? Baik yang melalui darat maupun laut?

Terima Kasih

Askum Pa’ Ahli Asuransi….

Mhon informasi mngenai cover A & cover B pada land & air Transit (dlm bhs. indo). tq b4

IMAM MUSJAB: aah kau tinggal download dan baca aja lah bos..?

pak saya mau tanya,,

apakah 3 jenis klausul di atas mutlak pada setiap jenis marine cargo insurance?

karna setau saya ada juga perusahaan asuransi yang tidak menawarkan jaminan all risks (clausul A)..

mohon bantuannya,, saya sedang menyusun skripsi ttg marine cargo insurance..

tks.

IMAM MUSJAB: Harusnya Perusahaan Asuransi menawarkan 3 klausul tsb dan Bapak sebagai klien yang menentukan pilihannya Klausul A, B atau C

Salam Kenal Pak….!

Saya Mau tanya…, dalam Floating ataupun Open Cover Policy apakah certificate asuransi bisa diterbitkan setelah tanggal B/L..?

Terima Kasih sebelumnya Pak…

pak saya mau tanya..

saya telah mengasurasikan pengangkutan barang (semen) melalui jalur laut.. asuransi yag dipilih adalah ICC “C” salah satu yg dicover dalam asurasi itu adalah barang rusak akibat kapal tenggelam. Pertanyaanya:

1. jika dalam proses loading barang dan hampir selesai… kapal tenggelam..apa itu tercover dalam klausul ICC “C”?

2. Mulai dari proses mana sebenarnya asurasi ICC ‘C’ ini mengcover barang saya. Apakah mulai dari pelabuhan hingga ke pelabuhan.. atau mulai kapal berangkat dari pelabuhan asal dan berhenti dipelabuhan tujuan?

Tks Infonya pak..

pak, maaf mau tanya.. saya new bee sekali dibidang expor impor. Mohon guidance-nya, Awal bulan ini perusahaan saya impor barang dari europe, term-nya CIF LCL, menggunakan forwarding agent utk custom clearance, saat penerimaan barang, kami diinformasikan brng tsb sudah rusak packaging-nya saat mau proses stripping di warehouse port, barang tetap di unload ke kami, sesampainya disini kami informasikan kpd shipper & exporter kami bahwa barang kami terima namun kondisinya tdk 100% dapat dipakai, mohon info prosedur untuk claim jika ada masalah spt diatas, mengingat sudah +-3 minggu masalah ini blm jg mendapatkan info yg jelas. Terima Kasih.

IMAM MUSJAB: Prosedur Klaim nya bisa di lihat di “Claims Procedure” jika anda mengajukan klaim kepihak asuransi. Jika anda mengajukan klaim ke pihak shipper sebenarnya prosedurnya sama saja anda sertakan bukti-bukti (evidence) dan follow up secara intent ke pihak asuransi maupun shipper

Selamat pagi Pak,kenama invoice marine selalu dikalikan 110%, apakah ada dampaknya saat klaim nanti

salam kenal pak, mohon info tempat TRAINING ASURANSI KAPAL yang bagus dimana dan apa nama lembaga sert alamatnya………………..terima kasih atas bantuannya.btw mohon diijinkan copy paste artikel2 bapak.

Imam MUSJAB: Training asuransi bisa di lembaga LPAI, STMA Trisakti atau di WDA. Copy Paste silakan namun “tatakramanya” harus sebutkan sumbernya dong?!

slmt pagi pak,

saya mau tanya….

apa bedanya deductible 1% of TSI dan 5%-10% of claim…..

dan lebih efektif mana deductible of TSI or OF CLaim…

mohon di jawab ya….

THank you

Imam MUSJAB: Bedanya? Deductible 1% of TSI berarti amountnya sudh tetap bahwa klaim akan di potong sebesar sekian. 5% of Claim berarti amountnya belum tetap tergantung jumlah klaimnya. Mana yang lebih efectif? dari kaca mata kepastian atau “Certaintly” 1% of TSI sudah bisa diantisipasi sedangkan 5% of Claim bersifat “Uncertainty” bisa jadi lebih besar dari 1% of TSi bisa jadi lebih kecil tergantung antisipasi “amount of claim” nya.

Slm kenal Pak Imam, mohon bantuannya mengenai perhitungan penutupan pertanggungan oleh penanggung, misalnya contoh kasus;

Suatu pengiriman 10.000 karung kopi Arabika yang dipertanggungkan dgn harga pertanggungan 2 Milyar (CIF) dgn harga kondisi ICC-C 1/1/82 diangkut dengan kapal “Bahari” bertabrakan dengan Kapal “Sea Sun” yg tdk bermuatan, akibat tabrakan tersebut lambung kapal “Bahari” diperbaiki sementara agar dpt melanjutkan perjalanan menuju pelabuhan terdekat yg berjarak tidak lebih dari 3 jam, untuk itu nahkoda harus mengeluarkan uang sebesar Rp. 100 jt. kemudian kapal diperbaiki secara permanen di pelabuhan tujuan dan untuk itu dikeluarkan biaya mencapai Rp. 500 jt. Kapal ”Sea Sun” setelah tabrakan bias melanjutkan perjalana ke Pelabuhan darurat dlm waktu 2 jam dan diperbaiki secara permanent dgn biaya Rp. 200 jt.

Pada Saat Kapal “Bahari” sampai di pelabuhan tujuan (destination port) diketahui bahwa:

a. terjadi kerusakan cargo karena air masuk ke palka 50 karung kopi rusak dan tdk bias dijual.

b. Pada saat terjadi tabrakan ada 1000 karung kopi dilaporkan telah dibuang kelaut atas perintah nahkoda untuk mengurangi beban agar air tidak terus masuk ke palka.

c. Ada 500 karung kopi rusak dan dijual di pasar dgn harga 50 % dari harga pasar

d. Nahkoda mengeluarkan biaya :

• Sebesar Rp. 50 jt untuk surveyor

• Sebesar Rp. 100 jt untuk average adjuster

e. Sekitar 100 karung kopi mengalami shortage rata-rata 10 Kg/karung

Berapakah tanggung jawab penanggung yang menutup pertanggungan atas 10.000 karung kopi di Kapal “Bahari”

Dengan asumsi-asumsi sbb;

a. harga jual kopi arabika adalah Rp. 300 ribu/karung

b. Nilai Kapal “Bahari” sekitar 200 Milyar

c. Nilai Kapal “Sea Sun” sekitar 150 Milyar

d. Abaikan uang tambang kedua kapal

Terima Kasih atas bantuannya ya pak…

IMAM MUSJAB: Waduh..Nisa..perhitungan klaim seperti ini hanya bisa diuraikan oleh Average Adjusters ha..ha…tapi kalau mau coba menghitung silakan buka panduannya di “A Guide to General Average by Richards Hoggs Lindley Limited” silakan download di sini

Salam kenal, Sy mau tanya untuk “klausula asuransi” di kontrak dlm bidang pertambangan, contohnya : export nikel. sebenaryna hanya untuk mempertegas saja bhwa apabila terjadi sesuatu hal dlm perjalanan dari Loading port to Discharge port akan ditanggung oleh Pembeli (sb dlm hal ini Pembeli telah mengcover cargo tsb setiap kali ada shipment)

Salam Kenal Pak Imam.. Jenis pengiriman saya menggunakan berbagai macam kapal (MV / TB, baja / kayu), via container dan curah, menurut bapak berapa % rate asuransi yang masih layak untuk cover semua pengiriman saya tsb, dgn term ICC “A” ??

Untuk menghindari saya dapet rate ketinggian nih pak. Thanks a lot.

Sore pak Imam..mau menanyakan mengenai jaminan dalam kondisi ICCA …kapal mengangkut bahan metanol cair dimana bahan ini mudah membuat korosif kapal sehingga pada saat pembongkaran barang dan sounding diperoleh barang tersebut mengalami shortage / jumlah volume menjadi sedikit dari semula , dikarenakan tangki kapal bocor akibat korosif dari bahan metanol tersebut ..apakah dalam kondisi ICC A dan kejadian tersebut klaim dapat liabel atau tidak pak..? terima kasih atas bantuannya

Imam MUSJAB: Harusnya jaminan yang benar adalah “Institute Bulk Oil Clause” Pak yang menjamin kejadian seperti ini. Salah kalau pake jaminan ICC “A” untuk liquid, chemical, or oil in bulk or tanker

Salam Pak, terima kasih atas article yg sungguh informatif.

Rgds

Maaf pak, saya mau tanya referansi buku yang bagus yang membahas mengenai asuransi marine cargo terutama cargo batu bara?

terima kasih pak

Salam Pak. Utk knowledge sharing.. bole surf marineinsurance2u.com

Pak Imam mau tanya bisa nggak pak Premi Asuransi Marine Cargo umumnya berkisar 0.1% s/d 0.2% bisa info nggak pak, premi asuransi ini dibeberapa negara di asia, seperti singapura, malaysia, vietnam dan sebagainya?? Mohon dibantu ya pak.. terima kasih

slm kenal..salut buat site nya pak..request to reply dong pak u/ study kasus pny’y nisa (8/10/10) mang agak panjang bcanya tp knowledge jd bnyak, tq sir

salam kenal pak…

saya minta tolong bisa gak pak coba ditampilkan salah satu gambar contoh polis asuransi pengangkutan muatan?

terima kasih banyak sebelumnya pak…

Siang Pak Iman

Boleh saya tanya saya pernah dengar ada namanya polis asuransi marine cargo open cover, open polis dan cover note. apa bedanya yah pak?

thanks

salam

boleh saya minta list asuransinya pak?

Boleh tanya pak? Saya org yg msh sgt awam dlm impor tapi sy sdg mengurus dok. impor. Terdapat masalah, pada nilai barang CIF di invoice USD 6876 sedangkan nilai barang yang diasuransikan di polis asuransi tertera USD6732. Bisa dijelaskan ilustrasi perhitungannya Pak? karena hinga saat ni sy blm mndpat penjelasan dri Shipper. Sya kwatir perbedaan ini akan bermasalh ketika di bea cukai. terima kasih

Menurut saya sepertinya terdapat “kesalahan” ibu, seharusnya Harga Asuransi = 100% x Harga Invoice (atau bisa juga = 110% x Harga Invoice)

salam kenal Bapak, saya pegawai PT. Kereta Api saya mau menanyakan kalau premi asuransi pengiriman untuk kereta/gerbong/lokomotif melalui kapal standardnya berapa Pak?mohon infonya…. terima kasih.

selamat siang pak, saya mahasiswa hukum jenjang s1 yang belum lama in telah mengikuti lomba peradilan semu arbitrase international mengenai hukum mairitime. semenjak mengikuti lomba tersebut ketertarikan saya terhadap hukum maritime semakin meningkat dan saya berencana untuk membuat skripsi bertem hukum asuransi maritime.

saya ingin bertanya apakah pada hukum asuransi laut di indonesia terdapat istilah “notice of abandonment” ataupun “constructive loss” seperti layaknya di marine insurance act UK?

pertanyaan saya yang selanjutnya apa sekiranya masalah mengenai hukum asuransi laut yang dapat saya angkat dalam skripsi saya

terima kasih atas waktunya

“Notice of abandonment” dan “Constructive total loss” memang terdapat dalam hukum laut. Appreciate dan bagus sekali mengingat jarang ada referensi sejenis mengingat selain ilmunya “rumit” ahli yang memahaminya juga “sedikit”. Good Luck

Ass. pak Imam,

dokumen apa saja yg harus dilampirkan, untuk menunutut sebuah claim asuransi ? all risk, ppruyek oil n gas

Baru baca sekarang nih…

Ralat sedikit Pak Imam, voyage policy sebenarnya tidak hanya monopoli Marine Hull saja tetapi polis cargo itu sendiri basisnya adalah voyage policy dengan beberapa ‘otherwise’ seperti mengenai delay, change of voyage, deviation.

Pak Asep, durasi standar polis Institute Time Clause adalah ‘warehouse to warehouse’, tinggal lihat Perils Clause nya, apakah disebut atau tidak.

Pak Adi , aturan yang mirip dengan constructive total loss di dalam KUHD dapat ditemui di Pasal 717 kurang lebihnya menyatakan…bila ongkos reparasi melebihi 3/4 harga kapal, maka bagi penanggung kapal itu dianggap sebagai tidak berharga. Ketentuan ini mirip dengan CTL di dalam polis kendaraan bermotor tapi berbeda dengan English Law (MIA 1906).

Mengenai Notice of Abandonment yang di dalam KUHD menggunakan istilah Pelepasan Hak Milik, dapat dibaca di Bagian Kelima Pasal 663.

Semoga bermanfaat.

NRT

Ibu/Mbak Pika, kemungkinannya 2, salah hitung/tulis atau intensinya memang benar nilai yang diasuransikan sebesar USD 6,732.

Untuk diingat, polis asuransi marine adalah agreed valued yang mencantumkan nilai pertanggungannya, meskipun nilai yang sebenarnya (mungkin) lebih besar atau lebih kecil dari nilai aktualnya.

Di dalam asuransi pengangkutan memang umumnya si Tertanggung ingin juga mengasuransikan biaya-biaya yang dia keluarkan untuk mengirim barang, misalnya duty tax, clerance, dsb. Tidak ada ‘fast & hard’ rule mengenai berapa jumlah biaya yang bisa diasuransikan tetapi asuransi membatasi maksimum hanya 10% saja. Kalo kurang dari 10%? Ya bisa saja sepanjang sudah disepakati.

Semoga bermanfaat.

NRT

Pak Indra, kalo menutup cargo liquid dengan Institute Cargo Clause tidak salah & tidak dilarang kok, tetapi memang ada polis standar yang dibuat untuk pengiriman barang liquid karena beberapa klausula di dalamnya sudah mengakomodir kebiasaan2 atau praktek2 di dunia shipping.

Masalahnya, pengangkutan barang sejenis metanol yang memiliki sifat korosit termasuk barang berbahaya dan cara pengangkutannya diatur lebih rinci di dalam IMDG Code.

Sebelum bicara risiko penyebab, jika cara pengangkutan barang yang spesifik tersebut ternyata tidak sesuai dengan IMDG Code saja sudah bisa diperdebatkan, apakah klaimnya bisa dijamin atau tidak.

Semoga bermanfaat.

NRT

Nisa, kasusnya menarik tapi gak cukup kalo dibahas di sini panjang sekali…

Dear Bpk. Imam,

Saya ingin menanyakan penutupan asuransi batu bara dimana penutupan tersebut di cover dengan ICC “C”. Lebih baik penutupan di cover dgn INSTITUTE COAL CLAUSE atau ICC “C”?

Covernya harus dengan “Coal Clause” Pak. Mengapa: please read this?

http://ahliasuransi.com/asuransi-marine-cargo-untuk-pengangkutan-batu-bara-institute-coal-clauses/

salam sejahtera,

mohon pencerahannya mengenai WAIVER CLAUSE dan FREIGHT WAIVER CLAUSE dalm ITC merina hull, terima kasih

Salam Pak Imam,

Saya sudah beberapa kali melakukan pengiriman alat berat sendiri ke lokasi tambang dengan menggunakan kapal LCT. Selama ini selalu saya cover dengan asuransi Marine Cargo ICC “A” dengan premi 0,15%. Apakah rate premi tersebut sudah terhitung wajar? Saya pernah juga ditawarkan dari asuransi lain dengan rate premi di bawah 0.1%.

buat teman2 semua,

dalam marine cargo pernah ada permintaan cover demurrage. saya belum pernah melihat klausula perluasan tersebut. ada yang bisa memberikan klausula dan penjelasannya? thx.

Selamat sore pak imam, kami mau menanyakan apabila Marine Cargo ICC A asuransi sudah menyatakan itu calimamble tetapi penggantian masih menunggu dari pihak Reasuransi karena dengan alasan Control Cluse jai menunggu konfirm dari Reasuransi dulu. sedang Control Cluse yang dimaksud tidak tercantum dalam Polis Asuransi marine Cargo. kami sudah tanyakan berkali-kali ke asuransi namun tetap mereka berpatokan pada Control Clause. Mohon penjelasn, terima kasih

Salam,

Ryan

Hahahaha….

“Claims Control Clause” adalah urusan perusahaan asuransi dengan re-asuransi yang bersangkutan

tidak ada urusannya dengan proses klaim antara tertanggung dengan perusahaan asuransi

tidak ada alasan juga bahwa membayar klaim menunggu “talangan dana” dari pihak re-asuransi

itu praktek yang tidak benar, silakan dilaporkan saja ke “DAI”

tertanggung membuktikan bahwa terjadi Marine Perils dan Proximate Clause, persyaratan apa aja agar claim dapat di terima oileh penanggung ???

Pak bisa dibaca di “Prosedur Klaim Marine Cargo”

siang pak…pak tolong dijawab dong penyelesaian atas pertanyaan sdr . nisa pada tgl 8 okt 2010…makasi

Waduh..Nisa..perhitungan klaim seperti ini hanya bisa diuraikan oleh Average Adjusters ha..ha…tapi kalau mau coba menghitung silakan buka panduannya di “A Guide to General Average by Richards Hoggs Lindley Limited” silakan download di sini

Sore bos,

Mengenai perdebatan sesorang mengendarai kendaraan menabrak dan Klaim namun SIM nya tidak punya. Secara hukum perdata Dagang harusnya Asuransi tetap mengganti Klaim tersebut. Dan secara pidana seseorang tersebut kena pasal pidana dan kurungan. Namun Secara penggantian Klaim, bukannya harusnya perusahaan Asuransi mengganti Klaim kendaraan yang tertabrak tersebut?

Pak Imam,

Bila barang impor (mesin) diasuransikan berdasarkan pada harga barang tersebut (tidak termasuk CIF) dan barang rusak (partial loss) dalam perjalanan. Setibanya di Indonesia, pihak tertanggung mengklaim biaya spareparts, biaya pengiriman pengganti parts yg rusak dari LN, bea masuk, biaya perbaikan, dll. Yang saya tanyakan, apakah biaya yg timbul selain biaya spareparts dijamin dalam polis (ICC A)? Sementara SI-nya hanya harga barang tanpa incl. CIF&10%.

Terima kasih atas penjelasannya.

Yang dimaksud “Repair cost dalam asuransi tentunya adalah cost or expenses incurred to make good the damaged items” biasanya terdiri dari biaya material + ongkos perbaikan. ongkos perbaikan tentu termasuk delivery, shipment, jika spare parts tidak tersedia di dalam negeri ya tentu termasuk biaya-biaya import, kalo di dalam negeri tidak tersedia teknisi yang bisa memperbaiki ya..tentu termasuk biaya-biaya mendatangkan teknisi dari Jepang (misalnya). bisa jadi biaya “repair cost” nya exceed sound value of the goods, itu yang kemudian menjadi “Constructive Total Loss”

Pak, mau tanya kenapa CIF (cost insurance and freight) daripada free-on-board?

Tergantung “terms of sale” nya Pak. namun pada umumnya CIF.

Pak Imam, mohon bantuannya mengenai penentuan freight term bila kita impor barang dari jepang invoice tertulis freight termnya adalah CNF Singapore karena barang kita transit dulu di singapore kemudian dipindah ke vessel yang lebih kecil agar dapat bongkar di pelabuhan setempat.

apakah CNF tersebut bisa kita anggap sebagai FOB dari Singapore sehingga perhitungan CIF di indonesia adalah Freight 5% dari FOB dan insurance 0.5% dari FOB+Freight.

terimakasih sebelumnya

untuk kepentingan asuransi bisa saja Pak

Hi Pak Imam, Mau tanya dong.

Di LC client tercantum kondisi sbb “ INSURANCE POLICY OR CERTIFICATE IN ONE ORIGINAL AND 3 COPIES ISSUED IN FAVOUR OF CORPBANCA OR ENDORSED TO ISSUING BANK FOR 110 PERCENT OF INVOICE VALUE STIPULATING THAT CLAIMS ARE PAYABLE IN THE CURRENCY OF THE INVOICE, INDICATING A CLAIMS PAYABLE IN CHILE AND COVERING CLAUSES : ALL RISK, CLAUSE SRCC, 60 DAYS IN CUSTOMHOUSE FROM PORT TO PORT”

nah yg mau saya tanyakan kira2 apa maksud 60 days in customhouse from port to port ? setahu saya polis cargo berakhir sampai dgn berakhirnya waktu 60 hr setelah cargo di bongkar dr kapal di pelabuhan pembongkaran terakhir. custom house itu apa yah? bea cukai kah?

trims pak

Nah betul itu maksudnya. Standard Clause : 60 days dari pembongkaran ke final warehouse, mereka minta 60 days in “custom warehouse” alias di gudang pelabuhan. Standard LC requirement. bisa aja.

Mohon advise pak,

Jika barang “A” (import) dari LN dan sesampainya di pelabuhan wilayah Indonesia diasuransikan dibawah ICC A dengan voyage pelabuhan bongkar tersebut ke consignee. Setibanya di gudang Consignee barang yang berada didalam kontainer diketahui mengalami kerusakan dan selama perjalan tidak terjadi kecelakaan. Bagaimana cara kita menentukan bahwa barang tersebut mengalami kerusakan selama perjalanan darat?

Terima kasih banyak atas penjelasan sebelumnya.

IMAM MUSJAB: Membuktikan bahwa telah terjadi “accident” di darat tentu lebih mudah dari pada membuktikan telah terjadi “accident during sea transit”, karena jaraknya lebih pendek, ada sopir, ada kennek, ada polisi yang bisa dimintai keterangan. Memang demikian risikonya untuk penutupan seperti di atas, Pak. umumnya underwriters tidak mau menutup seperti itu karena kesulitan pembuktian jika terjadi klaim, kecuali telah terlebih dahulu dilakukan survey atau inspeksi saat pembongkaran dari kapal di pelabuhan.

Matius, jika asuransi sudah setuju memberikan jaminan dengan ICC A 1/1/82 maka harus legowo dengan keramahan pembuktian klaimnya.

Untuk kasus bapak, masalahnya adalah…penjelasan tehnis kerusakan yang seperti apa (jika pun terjadi accident dalam perjalanan) yang membuat kontainernya intact tetapi barang jadi rusak.

Salam,

NR

Pak mohon penjelasan, bagaiman memilih asuransi profesionalm liability?

Professional Liability tidak semua perusahaan asuransi bisa apalagi memiliki dedicated personel to handle, tanyakan saja pada mereka siapa saja kliennya, profesi apa saja yang bisa mereka cover, dan tanyakan seluas apa jaminan polisnya dibanding dengan perusahaan asuransi lainnya, bagi klien mungkin tidak mudah memahaminya, saya sarankan sebaiknya bapak menggunakan jasa professional broker, khusus professional liability yang leading di market adalah QBE, Chubb, Chartis, Ace, RSA, …..others can only follow…

Mohon info Pak Iman, apa yg dimaksud dengan FOG Pak?

thanks

FOG atau FOB Pak? kalo FOB = Free On Board artinya Penjual / Shipper bertanggung jawab sampai barangnya melewati pagar kapal (ship’s rail) untuk dimuat kedalam palka. tapi kalo FOG = Lampu kabut atau terompet, pipa, nozzle penyemprot kabut

Pak Imam, mau tanya ,dalam polis marine cargo dengan kondisi institute bulk oil jika terjadi klaim kerusakan terkontaminasi air sebagai akibat cuaca jelek dan bocor. Kemudian dilakukan upaya pemisahan dengan air (penirisan, drain) .Apakah klaim barang yang rusak dan berkurang dikenakan deductible shortage ? Terima kasih Pak sebelumnya atas jawabannya.

Deductible “Shortage” apply terhadap kekurangan isi akibat bocor pada pipa-pipa atau penampungan (peristiwa yang dijamin) namun bukan untuk “kontaminasi” (kecuali kalimatnya digabung in respect of shortage and contamination karena keduanya kadang sulit dipisahkan seperti peristiwa di atas).

Apakah Bapak mengetahui soal klausul Paramount War Clause? Apakah klausul ini berbeda dengan Institute War Clause? Mohon pencerahannya. Terima kasih, Pak

IMAM MUSJAB: untuk mengetahuinya, ada baiknya membaca wordings nya berikut: Institute War Clauses v Paramount War Clause –> intinya bahwa Paramount War Clause adalah batasan atau klausul yang disetujui dijadikan rujukan, referensi atas jaminan “war” yang diberikan oleh polis.

Pak Imam,

Dalam asuransi marine cargo, apakah ada batas waktu pelaporan klaim ke Asuransi, selain yang dicantumkan biasanya di dalam polis? Atau waktu yang wajar pelaporan tersebut berapa lama?

Terima kasih.

siang pak.

mau tny sedikit.

sy ada kirim barang via ekspedisi, namun tidak diasuransikan oleh sy.

diperjalanan, kapal tenggelam, apakah bisa klaim ke ekpedisi?

biasanyakan ada TPL. mohon infonya pak.

thx

Tanggung jawab pihak ekspedisi / pelayaran tentu terbatas pada kontrak pengangkutan (baca: Bill of Lading untuk pengangkutan laut), Jika kapal tenggelam karena kesalahan pihak kapal/pelayaran pastinya bisa dituntut. apakah pihak ekspedisi / pihak pelayaran akan bayar?? kalo mereka punya asuransi FFL atau P&I pastinya mereka akan bayar, masalahnya perusahaan ekspedisi / pelayaran di Indonesia jarang yang beli FFl / P&I (ha..ha..)

Dalam pembuatan polis marine cargo, biasanya ada hambatan-hambatannya ga ya pak?

kalau ada bagaimana solusinya pak? Terima kasih.

kesulitan dalam hal pembuatan / penerbitan polis marine cargo hampir tidak ada, kecuali masalah “time” karena polis biasanya dibutuhkan “urgent” untuk proses “custom”. solusinya: sekarang sudah jarang polis harus di-issue setiap kali shipment karena sudah ada kontrak Marine Open Cover, bahkan banyak perusahaan asuransi yang sudah go-online, tinggal entri data secara online dan print polis online.

Pak.. mau tanya dunk.. di dalam marine cargo pelekatan banker clause buat apa ya Pak? setahu saya mereka kan hanya buka LC saja di salah satu bank. Apabila terjadi klaim apakah yang berhak mengajukan dan menerima pembayarannya adalah bank tersebut?

Standar banker’s clause di dalam marine cargo ada tidak Pak?

terima kasih

secara teori bisa aja dilekatkan bankers clause, namun saya tidak pernah menjumpai persyaratan “bankers clause” diminta oleh bank dalam hal LC. yang berhak mengajukan klaim tentu adalah shipper atau consignee-nya.

selamat siang pak,

salam kenal

saya mau tanya pak..

untuk masalah asuransi cargo ini saya masih awam pak, jadi saya mau tanya pak bila mana suatu perusahaan yang bergerak dibidang cargo ingin mengadakan kerja sama dengan pihak asuransi apa saja yang harus di tuangkan dan diperhatikan dalam perjanjian tersebut?

tolong bantuannya nya pak.

terima kasih

sama dengan kontrak asuransi pengangkutan barang pada umumnya, biasanya sudah ada “template” nya Pak, dimana memuat hal-hal apa saja yang dijamin dan apa yang tidak, jenis kargo, maximum harga pertanggungan, rutenya kemana saja, potongan klaim, deklarasi pengangkutan pembayaran premi dan prosedur klaim.

Selamat Sore Pak,

Bapak saya mau tanya pengertian dari loading and unloading clause serta sanction and limitation exclusion clause itu apa ya?

terima kasih..

Loading-unloading clause: (wordings nya bisa berbeda-beda) menjamin kerusakan atau kerugian yang disebabkan oleh pemuatan-penurunan atau bongkar-muat barang dari/ke truk, dan dari/ke kapal

Sanction and limitation clause: kurang lebih asuransi batal jika “subject matter of insurance” digunakan untuk kepentingan orang2, atau badan yang mendapat sanksi UN (umumnya untuk kegiatan terorisme)

Selamat pagi pak Imam,

Saya punya MOP pada salah satu perusahaan asuransi “X”. Pada MOP dikatakan mengenai periode asuransi yang always open, yaitu “Always open for full amount i.r.o declaration from ………… 2011 until cancelled subject to 30 (thirty) days notice of cancellation in writing by either. Such cancellation will not affect existing cover i.r.o certificate already issued (Insurer and/or Insured)”.

Dengan kondisi tsb berarti periode jaminan tidak dibatasi oleh waktu, betul pak Imam ?

Pada suatu kasus…… ada pengiriman barang dimana kapal berangkat tgl. 10-Jan-12 dan Tertanggung baru memberitahukan kepada perusahaan “X” melalui fax pd tgl. 17-Jan-12.

Setelah terbit sertifikatnya ternyata ada pencantuman STNC up to 17-Jan-12.

Pertanyaannya…. apakah pencantuman STNC tsb bisa diterapkan pada kontrak perjanjian asuransi yang berdasarkan MOP?

Jika hal ini bisa, berarti Asuradur telah melakukan pelanggaran terhadap ketentuan MOP (khusus pada point “Period of Insurance”).

Mohon tanggapannya Pak….. terima kasih.

Pada MOP umumnya terdapat klausul “Declaration” yang mengatur tentang batas pelaporan pengiriman barang (shipment) umumnya batas pelaporan “Declaration” tsb adalah 30 hari setelah tanggal ETD (coba Bapak cek berapa hari??) jika benar 30 hari maka pencantuman STNC adalah sesuatu yang “Manipulatif” dan “Praktek yang tidak benar”. kalo ada STNC lalu apa gunanya ada kontrak MOP, dong (??!)

Assalamualaikum Wr.Wb

Saya mau tanya. saya ada pengiriman mobil dengan kondisi baru tujuan balikpapan…

dan saya msh bingung mau tutup pakai asuransi jenis apa ? apakah saya harus menutupnya dengan asuransi marine cargo atau dengan Polis kendaraan dengan perhitungan premi prorata.? apa perbedaanya dalam hal resiko yg di cover ?

terima kasih sebelumnya

Wassalam Wr. Wb

Jika yang dimaksud adalah pengiriman kendaraan dari Jakarta ke Balikpapan maka harus pake “Asuransi Marine Cargo” karena “PSAKBI” tidak menjamin risiko marine transit.

Bp. Imam Yth,

Tolong berikan contoh kasus “kebocoran yang wajar” dalam jaminan yang dikecualikan. Terima kasih

umumnya adalah pada kargo curah atau break bulk, seperti beras, cement, pupuk, dll yang isinya dapat mengalami “kekurangan isi yang wajar” atau liquid cargo in pail atau jerigen (tanpa adanya accidental damage)

Salam kenal Pak Imam,

Saya pemula dalam asuransi Pak, jadi saya sebelumnya minta maaf kalau pertanyaan saya agak sedikit ngawur.

Hal ini mengenai suatu kondisi di perusahaan manufaktur yang harus mengirimkan hasil produksi ke gudang perwakilan dengan menggunakan jasa Pihak Perkapalan. Saya ada beberapa pertanyaan Pak :

1. Menurut Bapak seharusnya resiko loading & unloading dan resiko selama perjalanan seharusnya dicover oleh Pihak Perkapalan atau oleh Perusahaan?Seandainya Perusahaan yang membuka asuransi, bagaimana dari tanggungjawab Pihak Perkapalan sendiri sebagai Pihak yang mengangkut barang?apakah harus ada pembagian resiko yang jelas antara Pihak Asuransi dengan Pihak Perkapalan..???

2. Seandainya resiko selama pengangkutan(Pelabuhan awal-pelabuhan tujuan) ditanggung oleh pihak perkapalan/perusahaan, untuk resiko dari pelabuhan tujuan ke Gudang tujuan apakah harus dibuka polis sendiri atau bisa perluasan dari polis yang ada(marine cargo)?

Mohon bantuan dan tanggapan Bapak, sekali lagi saya sangat berterima kasih atas share ilmunya.

Pertanyaan Bagus, Pak

idealnya, Pak. Perusahaan membeli polis “Marine Cargo” yang menjamin risiko dari gudang pengirim ke gudang penerima termasuk loading and unloading.

Jika ada kerusakan atau kerugian yang merupakan tanggung jawb pihak perkapalan, mereka juga tetap harus bertanggung jawab, namun tanggung jawab pihak pelayaran ataupun freight forwarders terbatas (tidak penuh) sesuai dengan “kontrak pengangkutan” atau “bill of lading”

Lebih jelasnya bisa dibaca di:

Asuransi Marine Cargo

Asuransi Freight Forwarders Liability

Cheers

Dear Pa Imam

mohon penjelasan mengenai berlakunya polis asuransi Marine Cargo yaitu :

Sejak Barang meninggalkan Gudang atau tempat penyimpanan awal sampai dengan diserah terimakan di gudang penerima atau digudang terakhir mana saja yang lebih dahulu yang saya tanyakan berlakunya 60 hari terhitung dari mana Pak Imam, apakah di mulai dari gudang pelabuhan. akhir dan apakah diperbolehkan disimpan digudang pelabuhan dulu sampai dengan 60 hari baru barang diteruskan ke gudang penerima akhir, terima kasih Pak Imam atas penjelasan dan share ilmunya

60 hari dihitung sejak selesainya pembongkaran dari kapal di pelabuhan akhir, Pak

on the expiry of 60 days after completion of discharge overside of the goods hereby insured from the oversea vessel at the final port of discharge,

Pak,,saya mau tanya,,seandainya ada kasus kapal karam dmana kapal tersebut mengangkut barang2 yang akan dikirim ke suatu tempat, setelah diadakan penyelamatan,barang tersebut dapat diselamatkan seluruhnya dalam keadaan utuh, akan tetapi pihak pemilik barang sudah dipanggil dan diberitahukan secara patut namun tetap tidak mengambil barang miliknya. Apa yang dapat dilakukan sipenyimpan barang karena utk menyimpan barang tersebut membutuhkan dan ayang bnyk, bahkan melebihi dari harga barang yg dsmpan, trims

Pak,,saya mau tanya,,seandainya ada kasus kapal karam dmana kapal tersebut mengangkut barang2 yang akan dikirim ke suatu tempat, setelah diadakan penyelamatan,barang tersebut dapat diselamatkan seluruhnya dalam keadaan utuh, akan tetapi pihak pemilik barang sudah dipanggil dan diberitahukan secara patut namun tetap tidak mengambil barang miliknya. Apa yang dapat dilakukan sipenyimpan barang karena utk menyimpan barang tersebut membutuhkan dana yang bnyk, bahkan melebihi dari harga barang yg dsmpan, trims

Metodenya sudah ada, Pak yaitu dengan deklarasi “General Average” dimana masing-masing pihak (ship owners dan cargo owners) diminta untuk ber-kontribusi terhadap biaya-biaya GA.

dalam kasus Bapak, tentunya pemilik kargo tidak bisa mengambil kargonya kecuali mereka telah membayar kontribusi biaya GA

Biaya-biaya tsb dijamin dalam Polis Marine Cargo

Pak, saya ada kasus marine cargo, dimana kapal yang mengangkut muatan mengalami kandas. Oleh karena cargo akan digunakan sesegera mungkin, akhirnya tertanggung (cargo owner) menyewa tugboat untuk menarik kapal dari posisi kandas, dan terlepas.

Dalam hal ini, apakah biaya yang dikeluarkan oleh tertanggung (cargo owner) untuk sewa tugboat dijamin dibawah polis marine cargo ICC? Dan apakah ship owner ikut berpartisipasi seperti halnya klaim GA? Bukankah seharusnya pihak ship owner yang bertindak demikian?

Untuk diketahui, sebagain cargo juga mengalami kerusakan selama kapal kandas, namun kapal tidak mengalami kerusakan.

Mohon diberikan masukan dan apportionment illustration secara porporsional yang harus ditanggung oleh cargo owner dan ship owner terhadap biaya yang dikeluarkan dan kerugian atas cargo.

Terima kasih banyak sebelumnya.

Tanpa adanya deklarasi GA maka tidak ada perhitungan kontribusi GA

Mengingat GA adalah risiko yang dijamin dalam H&M maupun Cargo, maka seyogyanya deklarasi GA dilakukan

Tentu saja masing2 pihak Hull Interest dan Cargo Interest berkontribusi secara proporsional simple-nya:

Value Cargo Interest Tertanggung A

————————————————— x Total Biaya Kontribusi GA

Total Value Hull + Total Value Cargo

Tentu saja perhitungannya tidak se-simple itu maka perlu “Average Adjusters” untuk meng-hitungnya

Pak Imam,

Sedikit meluruskan, mengenai deklarasi GA, YAR sendiri tidak menyatakan adanya kewajiban mengenai deklarasi dan jika tidak ada deklarasi maka tidak ada GA.

Poinnya adalah, ketiadaan deklarasi tidak menjadikan kontribusi GA tidak berlaku, tetapi bahwa circumstances yang terjadi telah memenuhi syarat GA maka terjadilah GA, dengan atau tanpa deklarasi.

Namun demikian, jika memang deklarasi GA tidak dibuat sejak awal, maka hal tersebut biasanya akan menyulitkan Shipowner untuk mendapatkan kontribusi dari pihak2 yang ikut merasakan benefit dari tindakan GA.

Salam,

NR

Terima Kasih Novi

Mengenai pertanyaan Iustitia, mungkin kurang nyambung dengan jawaban yang diberikan pak Imam karena yang ditanyakan jika si empunya barang tidak mengambil barangnya meski sudah diberitahukan.

Yang Pak Imam sampaikan mungkin lebih tepat jika pertanyaannya bagaimana si empunya barang dapat mengambil/memperoleh barangnya.

Pendapat saya, jika maksud Iustitia si penyimpan barang adalah pihak yang telah melakukan tindakan penyelamatan, namun si empunya barang tidak mengambil setelah beberapa cara dilakukan, alternatif terakhir bisa saja si penyimpan barang menggunakan haknya untuk menjual barang tersebut untuk membayar kewajibannya menggunakan gudang penyimpanan.

Salam,

NR

Terima Kasih, Novi

Jika memang prosedurnya sudah dilakukan, sudah diberitahukan dengan patut dan sesuai hukum (mungkin juga dengan pemberitahuan di media massa, pemanggilan ke alamat terakhir yang diketahui, dll) penjualan untuk membayar kewajiban tentu dapat dilakukan. kalo ada sisanya? dapat dititipkan di pengadilan.

Dear Pak Imam..

Maaf sebelumnya.. apakah Bapak memiliki perusahaan Asuransi sendiri? Apa nama Asuransi Bapak? Kami membutuhkan informasi untuk syarat-syarat pengajuan asuransi kapal kargo baru dibuat.. Berapa rate preminya ? Terimakasih..

Lidia, sudah diemail ya..

salam kenal mas imam. kalau asuransi pengangkutan darat covernya adalah jaminan 1.seandainya barang berikut mobil di bawa kabur oleh supir di jamin nggak ya mas,

Sopir-nya siapa Pak? Jika sopir tertanggung tentunya tidak dijamin. tapi kalo sopir pihak ekspedisi tetap dijamin.

Pagi Pak Imam..

Mohon ulasan atas pertanyaan sdr. Aris tgl 15 Desember 2009 bsa dikirimkan ke alamat email saya Pak.

Sebelum dan sesudahnya terima kasih Pak.

Salam,

Oiya pak Imam, satu hal lagi pak. Dimana saya bisa download wording/klausula untuk land tansit cover A & B (yg bilingual kalo ada pak)? Terima kasih

kayaknya DAI Land and Air Transit Cover A and B sudah tidak dipakai lagi, Pak. saya punya tapi yang versi masih bahasa inggris nya saja, bi-lingualnya tidak punya

maaf pak menganggu, saya butuh penjelasan beserta bagan alur proses FOB dan CIF, apa bak bisa membantu,,,

email; r.yudhie@gmail.com

terima kasih sebelumnya….

Saya kurang mengerti yang Bapak maksud dengan bagan alur proses FOB dan CIF. Apakah yang ini?

pak bagaimana dengan LOKO, FAS,FOB,CF,CIF,dan FRANCO

apakah yang di atas semua harus membutuhkan polis asuransi,., dan yang paling membutuhkan polis asuransi yang mana pak diantara yang diatas…?//

Bisa dibaca di sini, Pak

Incoterms dan Prinsip Insurable Interest dalam Asuransi Pengangkutan Barang (Marine Cargo Insurance) – Siapa yang wajib membeli asuransi? Penjual atau Pembeli?

Pak Imam,

bagaimana dengan cargo via truck , dimana berdasarkan informasi dan pengalaman dari beberapa perusahaan trucking, bahwa khususnya pada masalah daya angkut dari truc dimaksud. apakah asuransi akan mempertimbangkan setiap klaim dengan jumlah angkut versus Buku KIR

jika penyebab kecelakaan karena overloaded pastinya asuransi tidak mau bayar, Pak

Siang Pak Imam dan salam kenal..

Pak, saya mau tanya sedikit, tp banyak juga mungkin.. saya kerja di kontraktor pemancangan. Akan mengirim alat pancang di proyek di bangka belitung. Kapal yang akan mengangkut adalah tongkang dan kendaraan di daratnya adalah trailer dengan low bed. idealnya untuk marine cargo insurance nya kami pakai CIF dan clauses B atau C? supaya termasuk juga untuk menjamin dari pelabuhan sampai ke lokasi proyek? dan perhitungan kasarnya brp persen preminya Pak? terima kasih banyak sebelumnya.

ICC A, B atau C jaminannya sudah termasuk dari pelabuhan sampai dengan lokasi proyek, Pak

Untuk risiko di atas, umumnya asuransi menjamin dengan Clause B atau C dengan Rate berkisar 0.15%

Ari Pudji wrote on 29 January, 2013, 9:28

Oiya pak Imam, satu hal lagi pak. Dimana saya bisa download wording/klausula untuk land tansit cover A & B (yg bilingual kalo ada pak)? Terima kasih

kayaknya DAI Land and Air Transit Cover A and B sudah tidak dipakai lagi, Pak. saya punya tapi yang versi masih bahasa inggris nya saja, bi-lingualnya tidak punya

–> boleh sy minta wording tersebut dari Bapak. Terima kasih.

Waduh ngga punya juga saya, Pak

To: Pak Septiawan,…

Menurut saya, apabila di dalam polis asuransi marine cargo terdapat warranty tidak boleh overload, maka, apabila terjadi loss sehubungan ataupun tidak berhubungan dengan overload/melebihi daya angkut yang seharusnya sesuai yang telah ditentukan maka klaim yang terjadi tidak dijamin di bawah polis tersebut. Implementasi warranty di dalam polis marine (cargo dan hull) berbeda dengan polis-polis property.

Sebagai acuan, dapat ditemui di Marine Insurance Act 1906, pasal 31 (3) “A warranty, as above defined, is a condition which must be exactly complied with, whether it be material to the risk or not. If it be not so complied with, then, subject to any express provision in the policy, the insurer is discharged from liability…”.

To: Pak Imam, mohon dikoreksi apabila pendapat saya salah.

Terima kasih.

Setuju, Pak. Namun dalam marine cargo, Tertanggung harus privy to such unseaworthiness / overload untuk dapat ditolak klaim-nya

Siang Pak Imam dan salam kenal , Pak saya mau menanyakan polis marine cargo ICC”A” including, warehouse to warehouse dimana ada tambahan klausula concealed damage dan ada excluding loss or damage arising from rust, oxidation dent, bend. breakage /chipped , except caused by ICC”C” perils..

Perlu kami tanya apakah barang yang diterima digudang ternyata ada yang pecah tanpa sebab dapat diganti klaimnnya ? Terima kasih infonya.

apakah barang yang diterima digudang ternyata ada yang pecah tanpa sebab dapat diganti klaimnnya ?

ada 2 hal yang perlu diklarifikasi, Maria

1. Apakah kerusakan “diduga kuat” terjadi selama pengangkutan? jika Ya, apakah diketahui / dilaporkan dalam periode “concealed damage (cek di polis biasanya 14 hari)”? Jika Ya, maka pertanyaan berikutnya

2. Apakah “Pecah” nya barang tsb karena terjadi kecelakaan pada alat angkut (atau risiko yang dijamin di ICC-C)?

Jika 1 dan 2 Ya maka di Jamin

Besar dugaan saya bahwa mungkin yang No.1 Ya tapi yang No,2 Tidak maka tidak dijamin karena Polis “sengaja” mencantumkan bahwa “Pecah, penyok, gompel” tidak dijamin kecuali disebabkan terjadinya kecelakaan pada alat angkut (atau risiko lainnya di ICC-C)

Jika kurang jelas, give me a call at +628128079130

pak saya mau tanya jika kita memegang polis marine allrisk yang sum insured nya sama dengan harga barang(invoice) apakah kami bisa klaim mulai dari cost perjalanan, cukai, dan biaya import? mohon pencerahannya

oiya pak saya mau menambahkan maksud saya jika kerusakan ditemukan sebagian, bukan keseluruhannya, apakan kami bisa menuntut biaya pengiriman barang cukai dan import tersebut.

terimakasih

Harga Asuransi (TSI) = Invoice –> berarti ganti ruginya juga sama dengan Invoice Pak

Jika Invoice = CIF maka ganti ruginya juga = CIF

Jika TSI = Invoice + Biaya-biaya maka gantirugi juga = Invoice + Biaya-biaya

Pak Imam, saya baru belajar asuransi marine cargo 2 bulan terakhir dan belum memiliki pengalaman underwriting. Di mana saya bisa membeli buku kumpulan polis ICC subject to English Law and practice dan kumpulan klausula Non ICC sebagai tambahan?

Mohon bantuannya ya Pak…

Beli Bukunya Boleh Di Sini “Marine Insurance Clauses” atau kalo mau intensif boleh belajar Underwriting di Sini

siang Pak, saya mau nanya.

apabila ada klaim Marine kargo yang mengangkut Batubara dengan menggunakan ICC A. ia mengajukan Klaim. namun pada saat penutupan batubara yang diasuransikan sebesar 6200 kkal,dan pada saat pengajuan klaim batubara tsb menjadi 6100 kkal. itu bagaimana ya Pak?

terus hal apa saja yang harus diperhatikan dalam pengajuan klaim tsb?

Terima Kasih

perbedaan kalori pada “batu-bara” memang mempengaruhi sifat “spontaneous combustion” pada batu bara tsb. jika penyebab kerugian adalah “spontaneous combustion” maka akan menjadi masalah jika terjadi perbedaan “kalori”.

Namun untuk “penyebab kerugian lainnya” saya tidak melihat adanya permasalahan.

Catatan: ICC A tidak menjamin “spontaneous-combustion”.

Sdr. Roni, mungkin bisa jelaskan lebih lanjut mengenai penyebab klaim dan permasalahannya, Silakan.

Siang Mas Imam,

mau tanya, icc A/B/C 82, shortage apakah termasuk ordinary loss in weight or volume? kalau iya, berarti dikecualikan, karena ada di exclusions.

Mohon pencerahannya mas….

BENAR

Salam Kenal Pak Imam.., mau tanya definisi tertanggung didalam asuransi marine cargo. sesuai penjelasan pak Imam jika barang dibawa kabur supir, kalo supir itu bawahan tertanggung maka tidak dijamin (ini dasar pengecualiannya mengacu ke klausul yg mana?), tetapi kalo supir expedisi dijamin. Nah kalau tertanggungnya adalah PT A QQ perusahaan expedisi dan dibawa kabur sama supir si expedisi tsb bagaimana?

Terimakasih banyak sbelumnya

Banyak yang berpendapat bahwa “Pencurian oleh supir” tidak dijamin karena masuk exclusion 4.1. Menurut saya tidaklah demikian.

Exclusion yang dimaksud adalah:

4.1 …….wilful misconduct of the Assured

Pertanyaan-nya? Apakah sopir (yang bekerja pada tertanggung (pegawai)) dapat disebut sebagai Tertanggung? – sehingga pencurian oleh sopir menjadi tidak dijamin?

berbagai teori menjelaskan

1). bahwa sopir tidak dapat disebut sebagai tertanggung

2). 4.1 hanya menyebut “Tertanggung” tidak menyebut “their servants” seperti pada clause 4.3 dan 5.1, 5.2 atau pada wordings 1/1/2009 “their servants” diganti menjadi “their employees”

3). bahwa untuk dapat disebut sebagai “wilful misconduct” harus ada “privy” dari Tertanggung. “privity” artinya – sepengetahuan, keterlibatan, atau pembiaran dari Tertanggung

Sehingga pencurian oleh sopir tidak masuk Exclusion 4.1

Sore Pak Imam,

Mohon pencerahan, apakah polis ICC cover “rats and vermin” . Di MIA 1906 jelas diexclude, namun di ICC A tidak ada di exclusion. Apakah ini berarti rats dicover di polis allrisk ICC A, dan vermin apabila datang dari luar. Dan tidak dicover untuk vermin yang sudah ada didalam cargo tsb (misal : vermin sudah bertelur di dalam kopra) sebelum shipment. Bagaimana menurut pak Imam ?

Artikel yang bagus untuk menerangkan apakah polis ICC cover “rats and vermin”?

As far as ICC (A) is concerned, so long as the vermin originated from ‘outside’ of the cargo the resultant claim is payable.

RATS & VERMIN di exclude di MIA karena saat MIA di buat, risiko in adalah inevitable dimana saat itu, kebanyakan kapal2 niaga menjadi sarang tikus, juga komoditi2 yang dikirim belum mengalami proses fumigasi seperti saat ini.

ICC , yg notabene keluar 1982, dibuat saat bisnis pelayaran berkembang, dan walaupun tetap mengacu ke MIA, tapi tanpa mengecualikan resiko ini, mungkin menganggap bahwa RATS & VERMIN bukan risiko yang inevitable, tapi benar2 risiko murni.

Special thanks to Ritchie for sharing this answer

Baca Artikel di Sini

Pak Imam,

ada pertanyaan mendasar yang selalu menggelitik saya.

Incoterms mengatur tanggung jawab antara buyer dan seller. Untuk case FOB, maka tanggung jawab seller hanyalah sampai barang diatas oversea vessel. Nah pertanyaannya, apakah ini berarti untuk buyer dan seller sama2 berhak membeli cover asuransi ICC (meskipun sebenarnya cover ICC ini warehouse to warehouse) ? dengan kata lain, meskipun warehouse to warehouse, polis ICC milik buyer tidak akan bekerja bila ada claim pada cargo sebelum di loading di oversea vessel .

thank you in advance, pak.

YA Benar seperti itu Pak prinsip dasarnya. Buyer dan Seller sama-sama berkewajiban membeli asuransi ICC sampai batas tanggung jawabnya masing-masing.

selengkapnya dapat dibaca di sini

Incoterms dan Prinsip Insurable Interest dalam Asuransi Pengangkutan Barang (Marine Cargo Insurance) – Siapa yang wajib membeli asuransi? Penjual atau Pembeli?

Kembali lagi itu prinsip dasar “Insurable Interests-nya” sesuai “Contract of Sale” buyers maupun sellers sama-sama berkewajiban membeli asuransi sesuai tanggung jawabnya

Dalam prakteknya, sering dilekatkan “Buyers & Sellers Clauses” dan “Buyers & Sellers sebagai nama Tertanggung dalam satu polis saja” untuk menghemat biaya – tentu hal ini bisa dikompromikan dalam kontrak-kontrak jual-beli. Terima Kasih.

Slamat malem’pa,imam saya mau tanya apa sieh bedaknya ,marine cargo,sama HM,,dan asuransi P&I,,maksih sebelumnya,,

Singkatnya: Marine Cargo : Asuransi untuk kerusakan atau kerugian muatan / barang / kargo yang dimuat di kapal-nya. H&M : asuransi untuk kerusakan atau kerugian kapalnya (itu sendiri); sedangkan P&I : untuk menjamin tanggung jawab hukum terhadap pihak ketiga (TPL) dari pengoperasian kapalnya.

Marine Cargo –> barang/muatan/kargo

H&M –> kapal

P&I –> TPL (Tanggung jawab hukum), polusi, kecelakaan kru, dll

Slamat malam pa,imam,,maaf saya bertanya malam,2x”pa,saya ada cleane yg minta di bantu untuk pengurusan marine cargo,,tapi saya bingung consultan mana yg bagus dan asuransi mana yg bagus juga pa,,’trima kasih atas waktunya pa,imam,,

Banyak asuransi yang bagus. Bisa juga ke saya di imam.musjab@qbe.co.id atau imusjab@gmail.com

Pak Imam salam kenal,

Mohon pencerahan dari Bapak

1.) Dimanakah perbedaan antara Intstitute Cargo Clause 1982 dan 2009, apakah risiko dalam proses loading/unloading dijamin pada kedua wording tersebut, bila iya dimana penjelasan yang yang mendukung hal tersebut.

2.) Pada form ICC “A” 1/1/82 risiko kehilangan sebagian cargo yang diasuransikan dijamin, yang menjadi pertanyaan saya adalah cargo (handphone) hilang sebagian namun packing yang digunakan untuk membungkus cargo dimaksud tidak mengalami kerusakan, mohon penjelasan dari Bapak.

Terimakasih

Fertil,

1.

Betul, Point paling penting bedanya adalah pada “Transit Clause” nya

Mudah2an saya bisa dapat menulis details nya dalam waktu dekat, udah lama emang mau nulis yang ini, saya juga sudah sering anjurkan rekan-rekan pake yang ICC 2009 aja, karena jauh lebih baik

Untuk “Transit Clause” yang ICC 1982 dapat dibaca di Sini

Perbedaanya juga bisa dibaca di Sini

2.

hilang sebagian namun packing yang digunakan untuk membungkus cargo dimaksud tidak mengalami kerusakan

jika dapat dibuktikan bahwa kehilangan / pencurian terjadi pada “duration of transit” maka di jamin.

harus dilihat pula: apakah kargo FCL/FCL atau LCL/LCL? apakah ada “Loading-Unloading” selama transit? yang dapat menimbulkan kuat dugaan bahwa kardus sudah dibuka selama transit.

Mas/Mbak Fertil,

setahu saya 82 dan 09 sama2 cover warehouse-to-warehouse incl loading unloading di port. salah satu perbedaannya adalah pada Transit Clause : untuk 82 when good leave the warehouse, kalau yang 09 when good first moved in the warehouse. Jadi kalau yang loading di warehouse awal, sepertinya 82 tidak dijamin.

Betul, Point paling penting bedanya adalah pada “Transit Clause” nya

Mudah2an saya bisa dapat menulis details nya dalam waktu dekat, udah lama emang mau nulis yang ini, saya juga sudah sering anjurkan rekan-rekan pake yang ICC 2009 aja, karena jauh lebih baik

Untuk “Transit Clause” yang ICC 1982 dapat dibaca di Sini

Perbedaanya juga bisa dibaca di Sini

Pak Imam, mau tanya lagi..

Jika kargo dibawa kabur supir ini dijamin, apakah pelekatan klausula Excluding Embezzlement (by assured’s employee) dapat dimasukkan sebagai pengecualian?

Ya bisa saja, itu namanya “additional exclusions” berarti sedari awal Penanggung sudah menyatakan tidak menjamin “penggelapan oleh sopir atau pegawai tertanggung”

Pak Imam :

Apakah LCT dapat digolongkan pada ICC classification clause, yaitu untuk other vessels not over 15years ?

Quote “Bulk or combination carriers over 10 years of age or

other vessels over 15 years of age unless they…. ” end quote.

Salam, tks.

LCT di luar pengertian Combination carriers yang membawa dry bulk or wet bulk, ore-bulk-oil tanker.

LCT masuk other vessel.

Dear pak imam

Saya mau menanayakan ttg berapa batasan nilai untuk klaim shortage atau berkurangnya nilai yg wajar ? Apakah ada acuan standardnya ? Terima kasih

Tentu sangat bergantung dari jenis produknya, kandungan tar, moisture, dll. Pak

ordinary loss of weight – mungkin batasan jelasnya adalah berkurangnya volume, berat, isi yang wajar yang tidak disebabkan oleh kecelakaan – disini jelas tidak adanya unsur external cause

Dear Pak Denni,

Setahu saya, icc a/b/c tidak spesifik untuk shortage, hanya exclude ordinary loss in weightor volume. ordinary nya berapa, tidak jelas. Jadi biasanya underwriter menegaskan di polis untuk shortage excess 0.5%, atau deductible 0.5% atau berapapun tergantung underwriter company masing2…

bagaimana menurut pak imam?

salam, tks.

Mungkin ada benarnya begitu Ino,

Namun, Deductible 0.5% atau 2.5% ataupun berapapun (%) justru disebutkan dipolis untuk menjamin (jika polis menjamin) “ordinary shortage, ordinary loss of weight or volume” –> jika ordinary shortage tidak dijamin maka tidak perlu adanya deductible tersebut. karena shortage akibat kecelakaan sudah pasti dijamin.

Dear pak imam dan ino, mhn dpt diberikan advice jika kondisi polis mc sbb :

Polis ICC A obyek brp pupuk dg tambahan jaminan ordinary loss in weight or volume…dan deductible nil. Pertanyaan : apakah dg kondisi di atas apabila terjadi klaim shortage berapapun nilai klaimnya dapat dijamin. Ataukah kita dpt menolak klaimnya jika nilainya tidak wajar, bisa terlalu kecil atau terlalu besar. Terima kasih atas advice yg telah diberikan.

Salam,

dg tambahan jaminan ordinary loss in weight or volume…dan deductible nil

Berarti : Penanggung dengan sengaja menjamin “ordinary loss in weigh or volume” apapun dan berapapun

Dalam praktek adalah biasa untuk menjamin “ordinary loss in weigh or volume” (tentu dengan pertimbangan volume of business). Namun dengan “Deductible : Nil” is very stupid

Dear pak Imam. Mohon bantuan jika ada kasus pengiriman mesin. Ditemukan dalam keadaan rusak di tempat penerima. Sedangkan penjualnya adalah tertanggung. Penerima barang tentu ingin penggantian baru. Namun dari sisi asuransi apa kah ada keharusan asuransi hanya akan mengganti sebesar harga sparepart atau tertanggung memiliki hak untuk meminta pergantian mesin baru. Apakah hal ini diatur dalam clausa icc atau clausa tambahan lain, atau tdk diatur di keduanya (common practice saja).

Terimakasih sebelumnya.

Salam,

Farrel

Dasar Penggantian, tentu kalo bisa diperbaiki maka akan diperbaiki, penggantian sebesar biaya perbaikan saja plus penggantian spare-parts. Jika tidak bisa diperbaiki baru akan diganti biaya / harga mesin baru

Pak Imam,

Bagaimana pendapat Pak Imam terhadap kerusakan pada cargo yang disebabkan oleh kondensasi? Apakah dijamin atau tidak di bawah jaminan ICC A?

Dari beberapa orang yang saya temui, pendapat selalu berbeda2, ada yang mengatakan dijamin dan ada yang mengatakan tidak dijamin.

Kasus yang menarik dan sering terjadi, dari pengalaman saya, dapat disimpulkan secara singkat sbb:

1. Kodensasi – disebabkan karena uap air yang terperangkap di dalam kontainer, –> across sea-transit –> perbedaan suhu antar benua (biasanya import dari Eropa ke Asia) dari kering (panas) ke tropis atau sebaliknya –> kondensasi

Kasus No.1 ini yang paling sering terjadi, dan ini “Tidak Dijamin” biasanya karena 2-alasan (1) bisa karena inherent vice (kandungan tar, kadar uap air dari kargo) dan/atau (2) terperangkapnya uap-air (ke dalam kontainer) terjadi sebelum “duration of transit”

2. Kasus ke 2 = kasus ke 1 di atas, namun disebakan karena “external impact / damage” selama “duration of transit” sehingga uap air banyak masuk ke dalam kontainer (dari lubang kontainer yang rusak, misalnya). kasus ke 2 ini “Dijamin” namun jarang sekali terjadi yang demikian.

Semoga bisa lebih jelas, kalo belum jelas juga telpon aja Adjuster Radita (CTC) ha..ha…

Dear Pak Imam,

Ada beberapa hal yang ingin saya tanyakan :

1. Apakah merupakan common practice untuk menerapkan “held cover” pada marine cargo ?

2. Apakah common practice juga untuk penerapan fixed premium (instead adjust premium/deposit) in marine cargo ?

Salam, terima kasih.

BETUL, Pak. It is a common practice

Pak Imam,

Terima kasih atas penjelasannya. Saya juga sependapat jika kondensasi tidak dijamin di bawah jaminan ICC A, B dan C.

Dari beberapa sumber yang saya dapatkan, kondensasi dapat dijamin apabila kondensasi terjadi akibat ditutupnya ventilasi pada kontainer karena dalam voyage terjadi badai/perils of the sea. Jadi, tujuan ditutupnya ventilasi tersebut untuk menghindari masuknya air laut ke dalam kontainer.

Make sense. Terima kasih, Pak

Dear Pak Imam,

apakah ICC A/B/C bisa untuk in-land transit? atau sebenarnya diperuntukkan untuk inter-island ?

Salam, tks.

BISA Pak untuk Sea-Transit maupun Land-Transit

Selamat siang pak,,,,

Saya kirim barang LCL ke perancis alamat didokumen dan dikemasan barang sudah benar,tapi kenapa barang saya sampai di negara lain.siapa yang bertanggungjawab dalam hal ini ? Apa ini bisa diklaim assuransi?

mohon infonya yah pak?

trimakasih

IMAM MUSJAB : ITU namanya “Wrongful delivery” atau “errors and omissions” Pak

Bapak bisa klaim ke asuransi marine cargo (jika ICC A); Bapak juga bisa klaim ke perusahaan freight forwardersnya juga atas kesalahan atau keteledoran mereka

Baca : Asuransi Marine Cargo di sini

http://ahliasuransi.com/institute-cargo-clauses-a-b-c-a-comparison/

Baca : Freight Forwarders Liability di sini

http://ahliasuransi.com/freight-forwarders%E2%80%99-liability-insurance-apa-mengapa/

Selamat sore Pak Imam,

Bagaimana pendapat pak Imam jika dalam hal open policy, basis of valuation nya tidak tercantum profit (hanya invoice dan biaya packing & pengiriman) namun pada pembayaran premi dengan sistim minimum deposit dengan kata-kata perhitungan premi dari total sales turnover (ada unsur profit). Apabila terjadi klaim, dan liable, apakah dibayar termasuk profit ?

Salam, tks.

IMAM MUSJAB : Jika premi yang dibayar (sudah termasuk dari perhitungan profit), maka klaim dibayar juga sama (termasuk perhitungan profitnya) – karena pada dasarnya marine cargo insurance is agreed value

Selamat Siang,

Pak Imam, untuk ICC B/C, collision dijamin untuk external object than water. Air disini apakah hanya air laut, atau air laut dalam bentuk es (membeku) bisa dijamin ?

Terima kasih sebelumnya Pak Imam.

IMAM MUSJAB : Yang dimaksud air dalam kontek pelayaran tentu adalah air laut, air sungai, air danau atau gelombang laut yang normal dihadapi oleh kapal dalam pelayaran. “Iceberg” seperti yang dihantam oleh “Titanic” tentu tidak termasuk dalam kategori air (normal)

Selamat sore pak,

saya mau tanya apakah ada asuransi untuk invoice?

maaf pak kalo pertanyaan tidak masuk akal, karena saya ingin tahu

Mungkin bisa dijelaskan lebih details jaminan seperti apa yang diinginkan, Pak?

Mas apa kabar,saya mau nanya ne sewaktu nasabah mengajukan penutupan asuransi marine cargo dengan tujuan medan ke pontianak nasabah tdk menyebutkan transitnya dimana , dari pihak asuransi sewaktu menerbitkan polis di cantumkan transhitnya di surabaya ternyata cargo tersebut transitnya di tanjung priok dan ditanjung priok container terjatuh di tabrak craine,polis jaminan 1. Pertanyaanya. 1.apakah klaim di jamin mas karena transit di polis di cantumkan di surabaya kejadianya di tanjung priok

2.sewaktu pengajuan penutupan asuransi tertanggung tdk menyebutkan di manatransitnya

3.yang membuat transit di surabaya adalah dari pihak asuransi

Mohon penjelasannya ya mas imam.

O

Mas imam kalau diasuransi marine kargo apakah pengelapan tdk di jamin,contoh kalau yg membawa kabur barang adalah supir tertanggung sendiri polis jaminan 1.kalau di klausula pengecualiannya pada pasal berapa ya mas. Mohon bantuanya ya mas supaya saya tdk salah sewaktu menjelaskan ke nasabah. Sekalian ne mas ada rencana buka cabang di medan nggak ne,,,

Mas imambisa bantu untuk penutupan surety bond ini ada costemer saya perusahaan korea mereka membutuhkan jaminan pelaksanaan dan jaminan uang muka nilai contrac rp. 150 milyar dimana jaminan pelaksanaannya 10% dari nilai contrak jaminan uang mukanya 10%dari uang contrak.masing masing priodenya 3 s/d 6 bulan mas.saya sdh plesingkanke tugu pratama dan asei tapibelum ada jawabannya padahal sdh 1minggu .mohon mas bantuannya ,proyek yg akandi kerjakan adalah plta di lampung. Ini hp saya 08126035002

Saya dapet paketan dri palembang tujuan semarang….tpi knpa sampai disukarno hatta saya dikenakan biaya lgi buat dpet no resi ya…..mksih

waduh kurang ngerti saya yang ini, mungkin salah satu bentuk “pungutan liar” ha..ha..

Selamat Siang Pak Imam,

Pak Imam, saya mau tanya. Apakah perusahaan asuransi di Indonesia bisa mengcover asuransi cargo foreign-foreign (misal : singapura ke timor leste) ?

Salam, tks.

Bisa, Ino tidak ada larangan

(masing-masing perusahaan tentu punya kebijakan yang berbeda, mungkin juga pembatasan dalam hal treaty mereka, namun secara umum hal itu boleh-boleh saja)

Pak Imam,

Apakah ada kaitan antara besaran premi pengiriman barang/cargo melalui laut dengan indeks keamanan laut di suatu negara ? apakah pak Imam megetahui berapa indeks keamanan laut di beberapa negara dan besaran premi pengiriman barang melalui laut di beberapa negara (sebagai perbandingan) ? Terimakasih.

Betul, Pak salah satu faktornya terutama untuk jaminan War, pirates, hijacking and political risks

Index atau panduan rating ada Pak biasanya di publish secara berkala

Dear Pak Imam,

apakah cover A/B DAI (Land and air transit) bisa untuk cover inter-island (di laut) ?