Perhitungan premi tambahan dalam Polis Contractors’ All Risks (CAR)

- Monday, November 13, 2017, 15:24

- Contractors' All Risks (CAR), Engineering & Construction, Erection All Risks (EAR)

- 3 comments

Akhir-akhir ini muncul perdebatan apakah perhitungan premi kenaikan TSI dan tambahan extension-period dalam polis CAR dihitung pro-rata basis atau charged in full?

Calculation of sum insured and premium

Sum insured

The sum insured must be equal to the amount stated in the building contract, plus the value of any construction material supplied and/or additional work performed by the principal. Any increase in the contract sum must be notified immediately to the insurers in order to avoid underinsurance. If it is found out at the end of the construction period that the sum insured has increased, a supplementary premium must be charged.

Salah satu komponen harga pertanggungan dalam polis CAR adalah “Contract Work” yang pada umumnya ditetapkan berdasarkan ETCV (Estimated Total Contract Value)

1. Contract works (permanent and temporary works, including all materials to be incorporated herein)

1.1. Contract price

1.2. Materials or items supplied by the Principal(s)

Namanya juga ETCV (estimated) dimungkinkan adanya kenaikan (dan penurunan) harga pertanggungan dalam periode polis.

Jika terjadi kenaikan TCV maka harus segera diberitahukan kepada perusahaan asuransi untuk menghindari terjadinya “under-insurance” dalam hal terjadi klaim. Demikian juga jika pada akhir periode konstruksi diketahui bahwa nilai akhir kontrak (final TCV) lebih tinggi dari pada TSI (ETCV) maka harus diperhitungkan tambahan premi (supplementary premium).

Premium is subject to adjustment based on final TCV. Difference can be significant.

Premi asuransi konstruksi (CAR/EAR) dihitung berdasarkan final TCV, premi awal memang dihitung berdasarkan Estimated TCV, dan pada akhir periode polis dilakukan adjustment berdasarkan final TCV, dan sering kali terdapat kenaikan premi yang signifikan.

Perhitungan premi kenaikan TSI

Contoh :

Periode Polis : 01 Jan 2017 s/d 01 31 Des 2017 (365 hari) plus 365 hari masa pemeliharaan

TSI : US$1,000,000 (ETCV)

Rate : 0.1%

Premium : US$1,000

Terdapat kenaikan lingkup pekerjaan dan harga material yang menyebabkan kenaikan nilai kontrak pada tgl 1 November 2017 menjadi

TSI : US$1,100,000 (Final TCV)

Perhitungan premi tambahan menjadi sbb:

(US$1,100,000 – US$1,000,000) x 0.1% = US$100

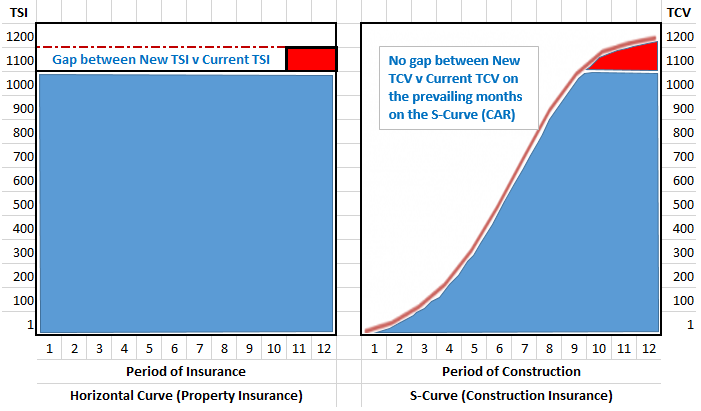

Tidak dengan pro-rata hari, Tidak seperti polis asuransi harta benda (property) dimana eksposur risiko nya relatif tetap dari hari pertama sampai dengan hari terakhir periode pertanggungan (baca: horizontal-curve), eksposur polis CAR semakin meningkat dari hari ke hari periode pertanggungan sejalan dengan perkembangan pembangunan (konstruksi) yang dilaksanakan (baca: s-curve)

Ingat s-curve, sehingga apabila terdapat adjustment of ETCV (kenaikan atau pengurangan) maka supplementary premium must be charged in full.

Perhatikan perbedaan tanggung jawab perusahaan asuransi (insurers’ liability) pada polis asuransi harta benda (property insurance) dengan asuransi konstruksi (CAR/EAR) pada kurva di atas. Mengapa kenaikan harga pertanggungan pada polis asuransi harta benda (PAR) dikenakan perhitungan premi pro-rata sedangkan kenaikan total contract value (TCV) pada asuransi konstruksi (CAR/EAR) harus dikenakan perhitungan premi penuh (full)?

Pada polis asuransi harta benda (PAR) (lihat horizontal curve), terdapat gap tanggung jawab perusahaan asuransi sebelum kenaikan (dari bulan Januari s/d Oktober). Simple-nya, jika kenaikan TSI dilakukan sejak bulan 5 (Mei) misalnya maka tanggung jawab perusahaan asuransi adalah sebesar US$1,100,000 namun karena kenaikan TSI dilakukan pada bulan 11 (November), maka dari bulan 1 s/d 10 (Januari s/d Oktober) tanggung jawab perusahaan asuransi hanya sebesar USD1,000,000 saja, sehingga kenaikan harga pertanggungan pada polis asuransi harta benda (PAR) dikenakan perhitungan premi pro-rata (dari tanggal kenaikan s/d polis berakhir).

Pada polis asuransi konstruksi (CAR/EAR) (lihat s-curve), tidak terdapat gap tanggung jawab perusahaan asuransi sebelum kenaikan (TCV lama, dari bulan Januari s/d Oktober). Simple-nya, jika kenaikan TCV dilakukan sejak bulan 5 (Mei) misalnya maka tanggung jawab perusahaan asuransi adalah tetap sebesar US$400,000 (kurang lebih sesuai progress pekerjaan). sehingga ada atau tidak ada-nya kenaikan TCV dari bulan 1 s/d 10 (Januari s/d Oktober) tanggung jawab perusahaan asuransi adalah tetap atau sama sebesar progress pekerjaan. Dalam polis CAR/EAR premi dihitung dari sekian % x Final TCV pada akhir pekerjaan, sehingga kenaikan TCV polis asuransi konstruksi (CAR/EAR) dikenakan perhitungan premi penuh (supplementary premium must be charged in full, not-a-pro-rate-basis). Pada akhir pekerjaan konstruksi dapat dilakukan adjustment of premium berdasarkan rate sekian % x Final TCV.

Adjustment of premium : Final TCV US$1,100,000 x 0.1% = US$1,100

Advanced Premium : ETCV US$1,000,000 x 0.1% = US1,000

Supplementary Premium (Additional) : US$100

Perhitungan premi tambahan periode konstruksi (extension period)

If it is not possible to complete a project within the policy period, the insurance may be extended, subject to the payment of an additional premium. However, the relevant extension premium should not be fixed until shortly before the expiry of the original policy period, so that any special circumstances prevailing at the time may be taken into consideration.

Jika diperlukan tambahan waktu untuk menyelesaikan konstruksi proyek, maka polis bisa saja di perpanjang dengan tambahan premi, extension-period sebaiknya dimintakan menjelang berakhirnya periode polis agar hal-hal atau kejadian yang mungkin saja mempengaruhi pertimbangan underwriters selama pekerjaan proyek dapat dipertimbangankan dengan seksama.

Contoh :

Periode Polis : 01 Jan 2017 s/d 01 31 Des 2017 (365 hari) plus 365 hari masa pemeliharaan

TSI : US$1,000,000 (ETCV)

Rate : 0.1%

Premium : US$1,000

Extension period 2 bulan (59 hari) menjadi

Periode Polis : 01 Jan 2017 s/d 01 Mar 2018 (424 hari) plus 365 hari masa pemeliharaan

Perhitungan premi tambahan menjadi sbb:

US$1,000,000 x 0.1% x 59/365 = US$161.64

Tambahan premi berdasarkan pro-rata hari basis

Ada juga rekan-rekan yang menggunakan formula perhitungan tambahan premi extension-period dengan formula yang lebih rumit sbb:

re = ( d . r ) / t x ( c / 50 )

re = rate untuk extension-period

d = days untuk extension-period

r = rate during construction period sebelumnya

t = time (days construction period sebelumnya)

c = completed project dalam prosen pada saat extension diminta

50 = angka konstan

Sehingga Perhitungan premi tambahan menjadi sbb:

( 59 . 0.1 ) / 365 x ( 90 / 50 ) = 0.029%

US$1,000,000 x 0.029% = US$290.00

Karena hasilnya lebih besar, umumnya formula ini jarang dipakai oleh rekan-rekan (broker)

Bagaimana jika ada kenaikan TSI dan juga ada extension-period?

Bagaimana menghitung premi tambahan jika ada kenaikan TSI dan juga ada extension-period?

Ya tinggal menggunakan metode perhitungan di atas

Berdasarkan Contoh di atas:

Terdapat kenaikan lingkup pekerjaan dan kenaikan nilai kontrak pada tgl 1 November 2017 menjadi

TSI : US$1,100,000 (ETCV)

Extension period 2 bulan (59 hari) menjadi

Periode Polis : 01 Jan 2017 s/d 01 Mar 2018 (424 hari) plus 365 hari masa pemeliharaan

Perhitungan premi tambahan menjadi sbb:

Adjustment of Sum Insured : (US$1,100,000 – US$1,000,000) x 0.1% = US$100.00

Extension-Period : US$1,100,000 x 0.1% x 59/365 = US$177.81

Total tambahan premi = US$277.81

Nah bagaimana kalau sudah terjadi klaim? Bagaimana menghitung premi tambahannya?

Perhitungan tambahan premi di atas tentu belum memperhitungkan jika eksposur risiko menjadi lebih tinggi (become deteriorated) yang mungkin disebabkan oleh pengalaman klaim (claim experience), faktor kesulitan keuangan (financial problem), penggantian kontraktor, kekurangan tenaga kerja, penolakan masyarakat, fator sosial dan politik atau faktor-faktor lainnya.

Oleh karenanya, sebelum menyetujui adanya kenaikan TSI atau extension period, underwriters harus memeriksa apakah ada perubahan-perubahan terhadap eksposur risiko, apakah ada perubahan signifikan (material changes) terhadap pekerjaan, scope of works, time-schedule, dan apakah tindakan-tindakan pencegahan kerugian sudah dilakukan untuk mencegah terjadinya klaim sejenis dikemudian hari, dan lain-lain.

“Loading rate” dapat saja dikenakan jika eksposur riisko menjadi lebih tinggi karena faktor-faktor tersebut di atas, misalnya 120% atau 150% berdasarkan pertimbangan-pertimbangan underwriters.

Perhitungan premi tambahan menjadi sbb:

Adjustment of Sum Insured : (US$1,100,000 – US$1,000,000) x 0.1% x 150% = US$150.00

Extension-Period : US$1,100,000 x 0.1% x 150% x 59/365 = US$266.71

Total tambahan premi = US$416.71

*Hal yang sama juga berlaku untuk Polis Erection All Risks (EAR)

Bagaimana perhitungan preminya jika ETCV berkurang (reduced)?

Although it is unlikely that ETCV reduced during period of construction, walaupun jarang sekali terjadi nilai kontrak pekerjaan menjadi lebih rendah (turun) selama periode konstruksi, mungkin saja harga-harga material dan ongkos kerja menjadi lebih rendah karena penguatan nilai tukar Rupiah, atau terjadi pengurangan pekerjaan, atau perubahan desain yang tadinya bangunan 10 lantai menjadi hanya 5 lantai saja, dan lain-lain. Tentu saja perubahan desain dan pengurangan lantai harus diperiksa dengan seksama dan harus mendapatkan persetujuan dari penanggung.

Jika benar terjadi pengurangan ETCV, maka dapat dilakukan adjustment of total contract value, sbb:

Adjustment of premium : Final TCV US$900,000 x 0.1% = US$900

Advanced Premium : ETCV US$1,000,000 x 0.1% = US$1,000,000 = US1,000

Supplementary Premium (refund) : US$100

Bagaimana perhitungan preminya jika konstruksi dapat diselesaikan lebih cepat dari time-schedule? apakah boleh refund-premium?

Ingat dalam polis CAR, yang dimaksud dengan periode pertanggungan adalah :

Period of cover

The cover attaches as from the commencement of work or after the insured items have been unloaded at the site and terminates when the completed structure is taken over or put in service. The insurers’ liability for construction machinery and construction plant and equipment commences from their unloading at the site and expires on their

removal therefrom. In addition, it is possible to extend the period of cover to include a maintenance period (cf item 7).

Maka jika pekerjaan proyek sudah selesai, atau sudah diserahterimakan, atau sudah digunakan untuk kegiatan komersiil, maka jaminan polis otomatis berakhir (walaupun lebih cepat dari time-schedule yang direncanakan), jaminan polis berakhir, tinggal jaminan pemeliharaan (maintenance cover) yang masih berjalan, proyek harus dijamin dalam asuransi harta benda (PAR) atau CECR, tidak ada pengembalian premi (no-refund of premium allowed).

Bagaimana jika ada extension period, apakah TSI boleh dikurangi dengan bagian pekerjaan yang sudah selesai (completed) or put into service or commercial use? khan risikonya sudah pindah dari CAR ke PAR? dan Bagaimana perhitungan preminya?

(To be continued.)

Semoga bermanfaat dan ngga berantem lagi gara-gara perhitungan additional premium CAR (he..he..)

Jika ada pertanyaan, silakan hubungi kami

Regards,

Imam Musjab

Tel +628128079130

TSI = Harga Pertanggungan

TCV = Total Contract Value

ETCV = Estimated Total Contract Value

CAR = Conractors’ All Risks

EAR = Erection All Risks

PAR = Property All Risks

About the Author

IMAM MUSJAB has written 1869 stories on this site.

3 Comments on “Perhitungan premi tambahan dalam Polis Contractors’ All Risks (CAR)”

Write a Comment

Gravatars are small images that can show your personality. You can get your gravatar for free today!

Dear Mas Imam,

Perhitungan extension period setelah adanya kenaikan TSI bukan nya dihitung dari Total yah?

Extension-Period : US$1,100,000 x 0.1% x 59/365 = US$177.80 ?

instead of

Extension-Period : US$1,000,000 x 0.1% x 59/365 = US$161.64 ?

Salam,

Haris

O i ya Betul, dikoreksi lagi deh – Thanks

Revisi juga Pak, jika kenaikan TSI nya di bulan november berarti perhitungan prorate nya jadi 120/365 bukan yang 59.

Kenaikan TSI di charge FULL – tidak prorata

Extension period 2 bulan (59 hari) – yang di charge prorata

Mengenai penentuan persentase “loading rate” (extension period namun ada pengalaman klaim) apakah ada basic nya ya pak ?

Basic-nya adalah bagaimana supaya premi cukup untuk membayar klaim. paling tidak 100% premi = 100% klaim atau dikenal dengan Rate on line. atau Burning costs. Tetapi dalam praktik yang dipakai adalah “rationale” atau “reasonable” saja